- وبلاگ مرکز اوتیسم جواهرات

- اوراق قرضه ایالات متحده محافظت شده از تورم تجمع کرده است اما همه داستان را خریداری نمی کنند

- خطوط و پیش بینی های ریاضی فارکس

- الگوی صخره ای Hikkake - نحوه ضرب و شتم بازار

- 3 ستون عملکرد تجارت

- 5 راه برای رشد تجارت خود در دنیای Covid-19

- برنامه مربی و کارشناسی ارشد Okex Beacon برای ایجاد فرصت های شغلی در بخش رمزنگاری

- تورنتو آبی جیز در مدیریت بار کار هارون سانچز خلاق است و پارچ را به کلاس یک Dunedin ارسال می کند

- معاملات را بالا ببرید معاملات را بالا ببرید معاملات

- سایه طولانی در شمع تأیید برک آوت

آخرین مطالب

امکانات وب

در این فصل به ESG در تصمیم گیری سرمایه گذاری و ساخت نمونه کارها و همچنین چارچوب ریسک و بازگشت می پردازیم.

سؤالاتی در مورد نحوه تصمیم گیری در مورد سرمایه گذاری ، نحوه تفسیر اطلاعات و اطلاعات موجود در نظر گرفته شده است. چگونه یک مدیر ریسک و بازگشت را درک می کند ، و چگونه می توان از این دیدگاه برای سرمایه گذاری با یک ذهنیت ESG استفاده کرد ، به همراه فرآیندهای غربالگری و ادغام نیز مورد بحث قرار می گیرد.

پرسشنامه ها می توانند ابزاری مفید برای جمع آوری اطلاعات برای بسیاری از مضامین مورد بحث در این فصل باشند. چند سؤال نیاز به مثال دارند ، اما اکثریت برای یک سند از نوع RFP/DDQ مناسب هستند. با این حال ، در حالی که فرآیندهای سرمایه گذاری مکانیکی می توانند در پرسشنامه ها پوشش داده شوند ، ارزیابی کامل ESG در ساخت و ساز نمونه کارها و تصمیم گیری نیاز به تعامل مستقیم بین یک مالک و یک مدیر دارد.

یکی از موضوعاتی که صاحبان دارایی ها اغلب با آن روبرو هستند این است که گزارش عمومی یک مدیر جنبه های نهادی را با اطلاعات محدود در سطح محصول پوشش می دهد. خدماتی که اطلاعات سطح محصول را در مورد دارایی های نمونه کارها ارائه می دهند ، و به عنوان بخشی از گزارش آنها به مدیران سرمایه گذاری PRI به سؤالات مربوط به فرآیندهای ادغام ESG در سطح شرکت پاسخ می دهند. با این حال ، درک واقعی فقط از گفتگوی خوب اجرا می شود.

تصمیم گیری

فرایند تصمیم گیری مدیر سرمایه گذاری باید تحقق ESG دارایی دارایی را تسهیل کند. مدیران سرمایه گذاری باید اطمینان حاصل کنند که فرآیندهای سرمایه گذاری شامل تجزیه و تحلیل ESG هستند ، و چنین بینشی به تصمیم گیرندگان سرمایه گذاری ارائه می شود (و این تصمیم گیرندگان قادر و توانمند هستند که مطابق آن عمل کنند).

- با داشتن کمیته های مدیریت فعال و سرمایه گذاری ، یک عضو تعیین شده و آگاه ، ملاحظات ESG را به توجه کمیته می رساند ، یا همه اعضا در تصمیم گیری های سرمایه گذاری آگاه می شوند و به طور جدی فاکتورهای ESG را در نظر می گیرند.

- با یک فرآیند کمی ، الگوریتم برای جاسازی ESG Insight و استفاده از داده های ESG به عنوان ورودی طراحی می شود.

تاریخ نشان می دهد که ادغام ESG به احتمال زیاد در فرآیندهای سرمایه گذاری کمتر از آنچه در نگاه اول سیاست ها و توصیف فرآیندها در ادبیات بازاریابی پیش بینی می شود وجود دارد. برای مثال، در درآمد ثابت، PRI در کار اخیر خود در مورد رتبهبندی اعتباری دریافته است: «این (توجه به ESG) میتواند ماهیت مشاورهای داشته باشد و مسئولیت بالا بردن «پرچمهای قرمز» اغلب بر عهده تحلیلگران ESG است. از این رو، در این مرحله، ادغام کامل ESG تا حدودی دور به نظر می رسد. این مشاهدات همچنین توسط تحقیقات اخیر IRRCi/Sustainalytics در مورد ادغام ESG پشتیبانی می شود.

رویکردهای ESG در تصمیم گیری سرمایه گذاری

توصیفی

ESG توصیفی به طور کلی به معنای مبتنی بر قواعد است، برخلاف ESG هنجاری یا مبتنی بر اصول (در زیر بحث می شود). ESG توصیفی به دلیل سادگی و سهولت اجرا برای برخی از صاحبان دارایی به خوبی کار می کند. ارزیابی این نوع اقدامات و ساختارها هنگام انتخاب مدیر سرمایه گذاری نسبتاً آسان است. همچنین اجرای آنها در مرحله انتصاب و نظارت و گزارش دهی آسان تر است. با این وجود، درک تأثیر و محدودیتهای چنین اقداماتی برای صاحبان دارایی مهم است. به عنوان مثال، اگر یک شرکت در لیست محرومیت قرار دارد، آیا این بدان معناست که باید از همه پرتفوی ها سرمایه گذاری شود؟و اگر بله، در چه بازه زمانی؟ملاحظات بیشتر در مورد نحوه تخصیص داراییها، مانند شاخص، یا فقط در بخشی که شرکت از آن حذف شده است، باید در نظر گرفته شود. هنگامی که یک معیار توصیفی استفاده می شود، صاحبان دارایی باید فهرستی از قوانین را تجویز کنند.

سوالات:

- آیا فهرستی برای حذف یا گنجاندن ESG دارید و چه چیزی بر این استثناها حاکم است؟آیا شرکت ها را به دلیل عدم رعایت خط مشی ESG از پورتفولیو حذف می کنید؟

- آیا کشورها و صادرکنندگان را در لیست سیاه قرار می دهید، و اینها به کدام موضوعات مربوط می شوند (مانند فساد، حاکمیت شرکتی و غیره)؟

هنجاری

ESG هنجاری به طور کلی به معنای مبتنی بر اصول است ، بر خلاف توصیفی یا مبتنی بر قوانین. در مواردی که ادغام ESG به مدیرتو بالاتری از طرف مدیر سرمایه گذاری نیاز دارد ، اندازه گیری انطباق در برابر جاه طلبی ها و اهداف صاحب دارایی پیچیده تر است. صاحبان دارایی باید درک کنند که آیا معیارهای ملموس برای ارزیابی انطباق ESG وجود دارد و در صورت عدم وجود آنها روی ایجاد آنها کار می کنند. به عنوان مثال ، اگر یک محصول باید با هدف مدیریت شود تا در یک سناریوی +2 درجه بماند ، یک مدیر سرمایه گذاری باید نشان دهد که چگونه این امر به آن رعایت می شود. این یک فرآیند پیچیده است که برای آن یک رویکرد توصیفی نامناسب است. توضیح در مورد فرآیند و استفاده از اقدامات قضاوت و بهترین شیوه ها یک رویکرد مؤثرتر است.

سوالات:

- لطفاً نحوه ادغام معیارهای مالی و ESG را در طول تجزیه و تحلیل سرمایه گذاری شرح دهید.

- چند بار قرار گرفتن در معرض خطر ESG از نمونه کارها را مرور می کنید و چند بار جهان سرمایه گذاری را بر اساس آن یافته ها تغییر داده اید؟

صاحبان دارایی باید تأیید کنند که تصمیم گیرندگان نهایی از مواد ESG موجود و بینش سازمانی در تصمیمات سرمایه گذاری خود استفاده می کنند. آنها همچنین باید از مدیران آینده نگر بخواهند تا از هرگونه ادعایی با شواهد و نمونه های واقعی حمایت کنند تا از "شستشوی ادغام" جلوگیری کنند. PRI اخیراً راهنمایی را منتشر کرده است که در مورد ادغام ESG در اوراق بهادار سهام عمومی بحث می کند. این راهنما هنگام درک عوامل ESG در تصمیم گیری سرمایه گذاری ، ملاحظات و مطالعات بیشتر را برای صاحبان دارایی ارائه می دهد.

چارچوب بازگرداندن ریسک

دیدگاههای بی شماری در مورد و تعاریف خطر وجود دارد. به عنوان مثال ، یک صاحب دارایی ممکن است خطر را به عنوان احتمال اینکه نتیجه با اهداف سرمایه گذاری بلند مدت خود یا به عنوان ریسک مازاد هماهنگ نباشد ، درک کند. برای یک مدیر سرمایه گذاری طولانی ، ریسک معمولاً با انحراف در عوض در مقابل معیار همراه است. برای یک مدیر صندوق بازده مطلق ، ریسک اغلب به عنوان عدم تحقق یک هدف بازده ثابت تعریف می شود.

صاحبان دارایی باید در مورد اینکه چه ریسکی برای آنها در هر سطح از فرآیند سرمایه گذاری معنی دارد ، و اینکه چگونه می تواند در سبد سهام آنها متفاوت باشد ، واضح باشند. این امر از اهمیت ویژه ای برخوردار است زیرا اقدامات مربوط به ریسک مرتبط و تحت نظارت در روابط مدیر برای سرمایه گذاری در یک نمونه کارها ممکن است همیشه منعکس کننده اهداف بلند مدت صاحب دارایی و دیدگاه کلی برنامه باشد.

ESG یا چارچوب ریسک استراتژیک صاحب دارایی باید در دستورالعمل ها تعبیه شود و در روند انتخاب دنبال شود. نمی توان انتظار داشت که خرید به صندوق های متقابل ردیابی شاخص S& P 500 بدون استثناء یا شیب ، با یک سیاست سرمایه گذاری یا استراتژی که بیان می کند ، مطابقت دارد: "ما قرار گرفتن در معرض کربن را به عنوان بزرگترین ریسک سرمایه گذاری برای عملکرد بلند مدت ما می بینیم". به همین ترتیب ، خطرات ESG شهرت مانند کار بالقوه نیروی کار و محیط زیست در یک سبد سرمایه گذاری باید در سیاست سرمایه گذاری صاحب دارایی (و جلوگیری شود) مشخص شود.

با گسترش درک حق امتیاز خطر و تجزیه و تحلیل ریسک پیشرفته نمونه کارها ، صاحبان دارایی ها قادر به کشف روابط ESG با کلیه اقدامات ریسک سنتی هستند. فرایند انتخاب باید توانایی یک مدیر را در تهیه تجزیه و تحلیل مربوطه آزمایش کند.

برگشت

بازده به تنهایی و نتایج ESG به طور خاص توسط صاحبان دارایی و مدیران سرمایه گذاری به روش های مختلف رفتار و هدف قرار می گیرد. این ممکن است به دلیل متفاوت بودن استراتژی های تجاری ، صلاحیت سرمایه گذاری ، سیستم های حقوقی ، مالی و مالیاتی باشد و همچنین ممکن است برداشت های جایگزین از وظیفه وفاداری را منعکس کند.

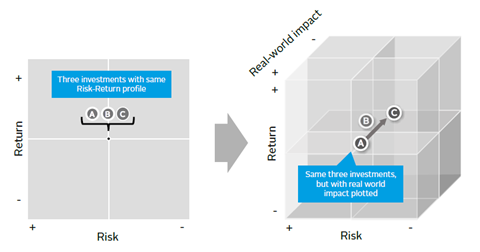

راهنمای استراتژی مالکیت دارایی PRI: چگونه می توان یک راهنمای استراتژی سرمایه گذاری را ترغیب کرد و صاحبان دارایی را تشویق می کند تا نظرات خود را در مورد مگاتارهای تأثیرگذار بر محیط سرمایه گذاری آینده و تأثیرات اقتصاد واقعی بررسی کنند تا تعیین کنند که چگونه موسسه آنها می تواند به بهترین وجه بازده را تولید کند (برای گزارش اخیر در مورد مگاتنتس مراجعه کنید.). همانطور که نمودار زیر نشان می دهد ، برای برخی از شرکت کنندگان در بازار ، سرمایه گذاری ها فقط دارای ریسک مالی و جنبه های بازگشت هستند ، در حالی که برای دیگران بعد سوم - تأثیر دنیای واقعی - نیز در نظر گرفته می شود.

سرمایه گذاری ها همیشه چندین اثر در دنیای واقعی دارند که می توانند مثبت و/یا منفی باشند (به عنوان مثال ، آنها ممکن است سطح آلودگی را افزایش یا کاهش دهند ، مالیات شرکت ها و درآمد را ایجاد کنند ، از اشتغال پشتیبانی ، ایجاد تبعیض یا فراگیر و غیره) و با طولانی مدت در هم تنیده باشند. سعادت اصطلاح. صاحبان دارایی و زنجیره سرمایه گذاری به طور کلی که تجزیه و تحلیل را به دو بعد اصلی پوشش داده شده در نمودار (ریسک و بازده) محدود می کند ، یک عنصر مهم در سهم نمونه کارها خود را برای پایان دادن به ذینفعان و جامعه به طور کلی از دست نمی دهد.

در حالت ایده آل ، یک مدیر تأثیر مثبت در دنیای واقعی را که با نیازهای صاحب دارایی مطابقت دارد به عنوان یک جنبه یکپارچه از ریسک و ملاحظات بازگشت آنها ارائه می دهد. وضوح انتظارات اقتصاد واقعی در مرحله انتخاب به تراز کردن علایق برای یک رابطه تجاری طولانی مدت تولید کمک می کند.

ساخت نمونه کارها

در ساخت و ساز نمونه کارها ، فقط این سؤال نیست که چه می شود ، بلکه چقدر وارد می شود. پارامترهایی مانند خطای ردیابی مهم هستند زیرا مستقیماً بر انتخاب سرمایه گذاری تأثیر می گذارند ، بلکه ممکن است بسیار مهم نباشد.

ساخت و ساز نمونه کارها (انتخاب سهام) برای فعال نسبت به مدیران منفعل از اهمیت بیشتری برخوردار است ، زیرا انحراف از معیار موفقیت آنها را تعیین می کند. با این حال ، ساخت و ساز نمونه کارها نباید در یک زمینه منفعل دست کم گرفته شود ، به ویژه هنگامی که استراتژی های منفعل فراتر از تکثیر شاخص خالص گسترش می یابد.

به عنوان مثال ، یک مالک دارایی ممکن است دارای یک دستورالعمل باشد که از سهام (ESG یا غیر ESG) خارج شود که 5 ٪ از جهان سرمایه گذاری را نشان می دهد. اگر خطای ردیابی باید شبیه به سطح قبل از نمایش باشد ، 5 ٪ پس باید به نامهای دیگر در این فهرست اختصاص یابد. تخصیص می تواند به طور مساوی تقسیم شود ، به سمت نام هایی که دارای نمرات ESG بهتر یا حتی بدتر یا با ردپای کربن پایین تر هستند ، وزن شود. نام هایی با بالاترین همبستگی با سهام حذف شده از فهرست. یا مشتقات می توانند برای ایجاد قرار گرفتن در معرض و غیره استفاده شوند. همه گزینه ها عواقب دارند. از بین بردن دارایی با بالاترین ردپای کربن ممکن است منجر به تخصیص بیش از حد به کمترین مجریان کربن در بخش یا یک شاخص شود ، بر همبستگی ها تأثیر می گذارد و ریسک مورد انتظار را تغییر می دهد و در بین سایر خصوصیات نمونه کارها باز می گردد. در بعضی موارد ، مانند اینکه کشورها بر اساس رتبه بندی یا مسائل ESG حذف می شوند ، فقط یک جهان سرمایه گذاری بسیار باریک ممکن است باقی بماند. این می تواند با معرفی محدودیت های ظرفیت یا تأثیرگذاری بر نقدینگی مانع ساخت نمونه کارها شود.

رویکردهای موضوعی و غربالگری

رویکردهای موضوعی و غربالگری سرمایه گذاری در اوراق بهادار را انتخاب می کنند که در معیارهای خاصی قرار می گیرند و نقش های مهمی را در ملاحظات تخصیص دارایی بازی می کنند. صاحبان دارایی باید در طی فرایند انتخاب به روش ، قوانین و صحت صفحه های منتخب توجه زیادی داشته باشند.

تراز کردن سیاست های محرومیت با کنوانسیون های بین المللی

یکی از راه هایی که یک مالک دارایی می تواند به غربالگری منفی نزدیک شود ، هماهنگی معیارهای محرومیت خود با سیستم کنوانسیون های بین المللی سازمان ملل متحد است. به عنوان مثال ، سازمان ملل متحد Compact اخیراً از شرکتهای عضویت خود که در بخش های دخانیات و سلاح های بحث برانگیز شرکت می کنند ، مستثنی شده است - بسیاری از سرمایه گذاران را به سمت تجدید نظر در مشارکت خود سوق می دهد. اطلاعات بیشتر در مورد محرومیت دخانیات در UICC و پرتفوی رایگان دخانیات.

به عنوان مثال ، یک صفحه نمایش مثبت که در آن 50 ٪ از مجریان برتر ESG در یک شاخص گنجانده شده است می توانند با تجزیه و تحلیل کلیه سهام موجود در خانه ، با صدور مجوز یک شاخص یا استفاده از نمرات ESG برای طراحی یک نمونه کارها نمایش داده شده اجرا شوند. یک سؤال در اینجا این است که کدام فرآیند صاحب دارایی راحت است و چگونه می توان انتخاب ها را در هزینه های پرداخت شده منعکس کرد.

نمونه دیگر که در آن دقت یک عنصر مهم است ، یک محصول غربالگری منفی است که در آن یک مورد ریسک قابل توجه شهرت برای صاحب دارایی مستثنی است. چگونه یک مدیر می تواند اطمینان دهد که نمونه کارها همیشه سازگار است؟بحث در مورد جابجایی سرمایه گذاری که نمایش داده شده نیز مورد نیاز است.

یک صفحه سرمایه گذاری با مضمون ممکن است شرکت هایی را که زنان بیش از درصد مشخصی از مدیریت یا اوراق قرضه ای که پروژه های اجتماعی را تأمین می کنند ، هدف قرار دهد. کیفیت داده های مورد استفاده برای غربالگری مهم است ، از جمله: استفاده از رتبه بندی ESG (چند بار رتبه بندی به روز می شود). استفاده از ردپای کربن (دامنه تمرین) ؛و استفاده از فهرست هایی که الزامات موضوعی خاصی را برآورده می کند. این مهم است که درک کنیم که چگونه مدیران می توانند در محصولات موضوعی ، صندوق ها یا شاخص ها در مناطقی که عرضه زیربنایی محدود است ، بر مشکلات نقدینگی غلبه کنند.

فرآیندهای انتخابی که محصولات بتا جایگزین یا هوشمند را هدف قرار می دهند باید در نظر بگیرند که چگونه این شاخص با درج ملاحظات ESG ، مجرد یا انتخاب مورد نظر از عوامل بتا فعال را تغییر می دهد.

ادغام

ادغام مربوط به فرایند تعبیه ملاحظات ESG در ارزیابی اساسی سرمایه گذاری و تعامل مرتبط و استفاده از بینش به دست آمده در تصمیمات سرمایه گذاری است. برای مثال های دقیق در حقوق صاحبان سهام ، لطفاً به راهنمای عملی PRI برای ادغام ESG برای سرمایه گذاری در سهام مراجعه کنید. این فصل با عنوان ارزیابی مدیران خارجی تشریح می کند که صاحبان دارایی باید درباره ادغام بدانند. در مرحله انتخاب مدیر ، یک هدف اصلی برای صاحبان دارایی ارزیابی کیفیت شیوه های ادغام یک مدیر در برابر انتظارات خودشان است.

یک راه شهودی برای تعیین اثربخشی رویکرد یکپارچهسازی مدیر سرمایهگذاری، در نظر گرفتن قیمت یک سرمایهگذاری ابتدا با و سپس بدون عوامل ESG است. ادغام ESG باید نتایج متمایزی در قیمت دارایی، مدلهای جریان نقدی تخفیفیافته (DCF)، اسپرد اعتبار، نرخهای بازده داخلی و غیره ایجاد کند – یا توضیحی در مورد اینکه چرا تفاوتی وجود ندارد. مدیر سرمایه گذاری باید بتواند مقداری ارزش قائل شود و/یا بحثی آگاهانه در مورد این موضوع داشته باشد و اینکه چرا یکپارچه سازی اعمال می شود - یا در واقع چرا استفاده نمی شود. درک اینکه چه چیزی باعث تفاوت ارزش گذاری می شود به صاحبان دارایی کمک می کند تا فرآیند یکپارچه سازی را درک کنند و چگونگی برنامه ریزی تیم مدیریت آینده نگر برای انتخاب سرمایه گذاری را روشن می کند.

فعالیتهایی که بهعنوان «ادغام» نشان داده میشوند، اغلب صرفاً به غربالگری ساده تبدیل میشوند، در حالی که یکپارچهسازی به خوبی انجام شده یک روش قدرتمند برای تحلیل بنیادی است. از دیدگاه ارزش برای پول، اهمیت درک یکپارچگی افزایش می یابد زیرا محصولاتی که ادعا می کنند ادغام ESG محصولات فعال هستند و هزینه محصول فعال را دریافت می کنند. مهم است که آن دسته از صاحبان دارایی که مایل به پرداخت برای بینش واقعی هستند، چنین بینش و در نهایت عملکرد سرمایه گذاری را دریافت کنند.

سرمایه گذاری های تاثیرگذار

در حالی که هنوز یک بازار خاص است، حجم سرمایه گذاری با مضامین زیست محیطی و اجتماعی به طور قابل توجهی در دهه گذشته رشد کرده است. در واقع، PRI در حال حاضر روی نقشه بازار سرمایه گذاری تأثیر کار می کند که اطلاعاتی در مورد 10 نوع سرمایه گذاری تأثیرگذار ارائه می دهد. این نقشه به سرمایهگذاران کمک میکند تا معیارهایی را که میتوان برای شناسایی اینکه آیا و چگونه این سرمایهگذاریها به نتایج پایدار کمک میکنند استفاده کرد، درک کنند.

صاحبان داراییهایی که مایلند سرمایهگذاریهای تأثیرگذار را در پرتفوی خود بگنجانند، باید به دنبال درک چگونگی تعریف مدیرانشان از تأثیر و چگونگی اندازهگیری چنین تأثیری باشند. یکی از مشکلاتی که صنعت با آن مواجه است، برندسازی برخی از صندوقها بهعنوان سرمایهگذاری تأثیرگذار بدون پیوند واضح با مشارکت تأثیرگذار است. بنابراین ضروری است که صاحبان دارایی با انتخاب محصولات و وجوهی که واقعاً تأثیرات مثبتی دارند، به حفظ یکپارچگی بازار کمک کنند. سرمایهگذاریهای تأثیرگذار معمولاً در سرمایهگذاریهای خصوصی و بدهی متمرکز میشوند.

فارکس کاران ایران...

ما را در سایت فارکس کاران ایران دنبال می کنید

برچسب : نویسنده : ديناروند فهيمه بازدید : 50

آرشیو مطالب

لینک دوستان

- کرم سفید کننده وا

- دانلود آهنگ جدید

- خرید گوشی

- فرش کاشان

- بازار اجتماعی رایج

- خرید لایسنس نود 32

- خرید بانه

- خرید بک لینک

- کلاه کاسکت

- موزیک باران

- دانلود آهنگ جدید

- ازن ژنراتور

- نمایندگی شیائومی مشهد

- مشاوره حقوقی تلفنی با وکیل

- کرم سفید کننده واژن

- اگهی استخدام کارپ

- هاست ایمیل

- دانلود فیلم

- آرشیو مطالب

- فرش مسجد

- دعا

- لیزر موهای زائد

- هاست ایمیل

- رنگ مو

- شارژ

خبرنامه