- وبلاگ مرکز اوتیسم جواهرات

- اوراق قرضه ایالات متحده محافظت شده از تورم تجمع کرده است اما همه داستان را خریداری نمی کنند

- خطوط و پیش بینی های ریاضی فارکس

- الگوی صخره ای Hikkake - نحوه ضرب و شتم بازار

- 3 ستون عملکرد تجارت

- 5 راه برای رشد تجارت خود در دنیای Covid-19

- برنامه مربی و کارشناسی ارشد Okex Beacon برای ایجاد فرصت های شغلی در بخش رمزنگاری

- تورنتو آبی جیز در مدیریت بار کار هارون سانچز خلاق است و پارچ را به کلاس یک Dunedin ارسال می کند

- معاملات را بالا ببرید معاملات را بالا ببرید معاملات

- سایه طولانی در شمع تأیید برک آوت

آخرین مطالب

امکانات وب

برای بدست آوردن وکلا در مورد آخرین تحولات در طیف وسیعی از خدمات و صنایع ، روی "مشترک شدن اکنون" کلیک کنید.

در 29 دسامبر سال 2022 ، رئیس جمهور بایدن قانون تخصیص ادغام شده ، 2023 (HR 2617) ("CAA") را به قانون امضا كرد (PL 117-328).[1] که در عنوان پنجم بخش AA دفن شده است ، بخش 501 با عنوان "معافیت ثبت نام برای کارگزاران ادغام و اکتساب" است.[2] همانطور که این هشدار مشتری توضیح می دهد ، این قانون جدید قانونی می تواند با محدود کردن اندازه شرکت های خصوصی که به آنها کمک می کنند ، معافیت ثبت نام فدرال را برای کارگزاران ادغام و خرید تغییر دهید. CAA هیچ الزامات ثبت نام آسمان آبی ایالتی را برای کارگزاران M& A پیش بینی نمی کند.

زمینه

بخش 3 (الف) (4) (الف) قانون مبادله اوراق بهادار در سال 1934 ، به عنوان اصلاح شده ("قانون مبادله") ، "کارگزار" را به عنوان "هر شخصی که مشغول تجارت در معاملات در اوراق بهادار برای حساب است ، تعریف می کنداز دیگران."[3] افرادی که به عنوان کارگزاران واجد شرایط هستند باید در بخش 15 (الف) قانون مبادله در کمیسیون بورس و اوراق بهادار ایالات متحده ("SEC") ثبت نام کنند. در مقابل ، بخش 15 (ب) شیوه ثبت نام را تعیین می کند. الزامات ثبت نام همچنین ممکن است طبق قوانین ایالتی آسمان آبی و قوانین FINRA اعمال شود.

به طور معمول ، شخصی که در رابطه با انتقال مالکیت و کنترل شرکت های خصوصی درگیر در انجام معاملات اوراق بهادار است ، ممکن است تحت قانون مبادله "کارگزار" تلقی شود ، به ویژه اگر چنین مشاغل شامل دریافت کمیسیون ها یا جبران خسارت مبتنی بر معامله باشد. با این حال ، در یک نامه مهم بدون اقدام از سال 2014 ("نامه M& A بدون عمل") ، [4] کارکنان بخش تجارت و بازارها SEC نتیجه گرفتند که چنین "کارگزار M& A" نیازی به ثبت نام در SEC نداردبند 15 (ب) قانون مبادله تا زمانی که شرایط خاصی برآورده شود.

از آنجا که نامه M& A بدون اقدام صادر شده است ، به منبع قطعی راهنمایی نظارتی برای کارگزاران M& A که مایل به جلوگیری از ثبت نام SEC هستند تبدیل شده است. بلافاصله پس از صدور نامه بدون اقدام M& A ، انجمن مدیران اوراق بهادار آمریکای شمالی ("NASAA") قانون مدل خود را صادر کرد که چارچوبی را برای ایالت ها فراهم می کند تا معافیت های ثبت نام M& A خود را تصویب کنند.[5]

خطوط معافیت ثبت نام کارگزار M& A جدید موجود در CAA مشابه موارد موجود در نامه M& A بدون عمل است. با این حال ، معافیت قانونی جدید ، که به عنوان بخش جدید 15 (ب) (13) قانون تبادل رمزگذاری شده است ، چندین مفهوم را از قانون مدل نیز در بر می گیرد. تحت بخش 501 (ب) عنوان V بخش AA ، معافیت قانونی جدید در 29 مارس 2023 اجرا می شود.

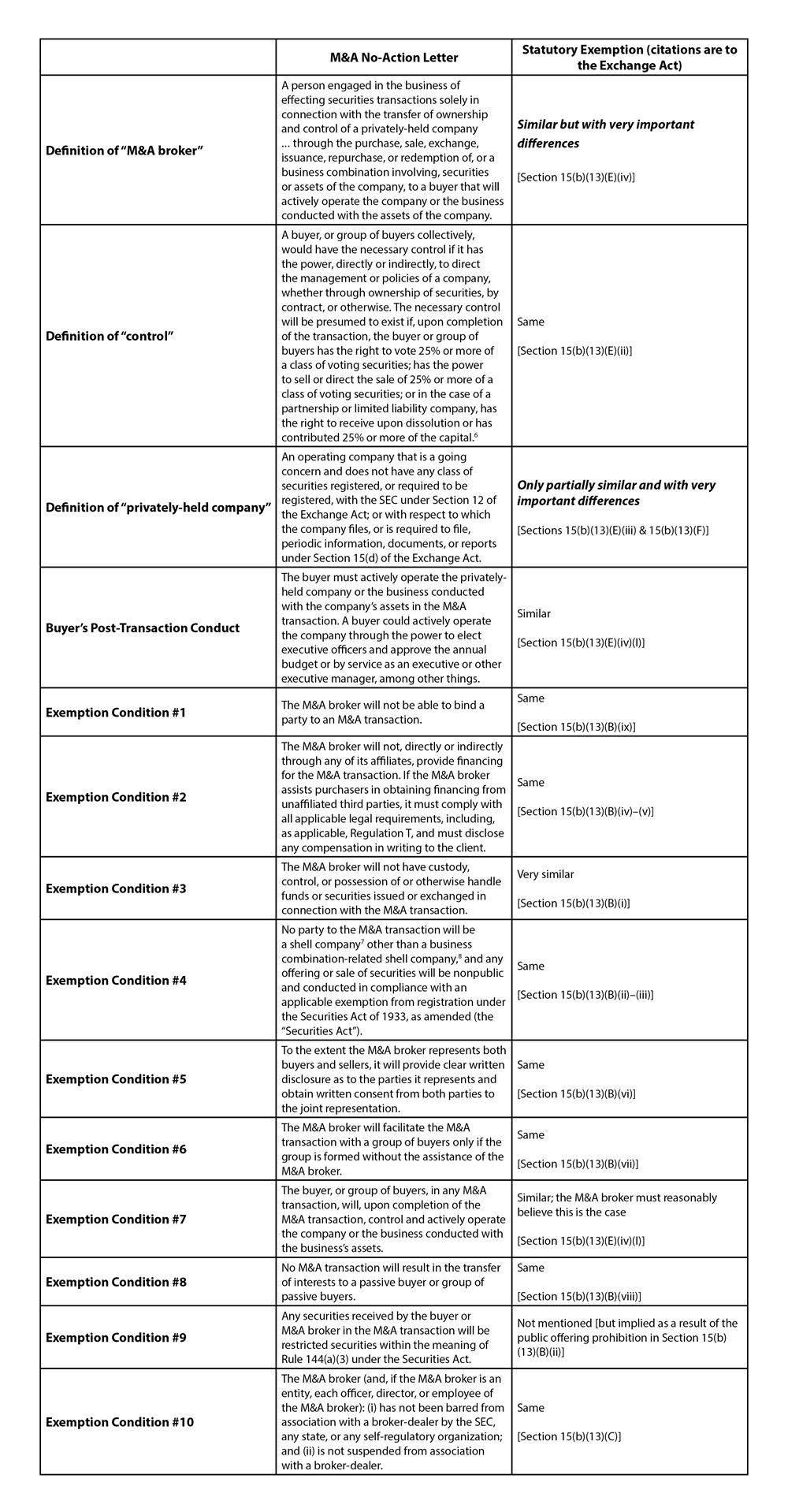

مقایسه نامه M& A بدون عمل و معافیت قانونی CAA

در جدول زیر شباهت ها و تفاوت های کلیدی بین نامه M& A بدون عمل و معافیت قانونی جدید موجود در CAA خلاصه شده است.

غذای اصلی

همانطور که جدول نشان می دهد ، تفاوت بین نامه M& A بدون عمل و معافیت قانونی تعریف است. اول ، CAA "شرکت خصوصی واجد شرایط" را تعریف می کند تا برخی از شرکت های بزرگتر خصوصی را حذف کند. به طور خاص ، برای در دسترس بودن معافیت قانونی ، سال مالی که بلافاصله قبل از سال مالی که در آن خدمات کارگزار M& A با توجه به معامله M& A انجام می شود ، پایان می یابد ، شرکت با کمک خصوصی باید EBITDA کمتر از EBITDA داشته باشد25 میلیون دلار یا درآمد ناخالص کمتر از 250 میلیون دلار.[9] این محدودیت تصویری آینه ای از قانون مدل ناسا است. کنگره به SEC اجازه داد تا بعداً این آستانه های دلار را برای تورم هر 5 سال یکبار تنظیم کند.

علاوه بر این ، CAA "کارگزار M& A" را به گونه ای تعریف می کند که تعریف ارائه شده در نامه M& A را تغییر دهد. اول ، برای اینکه الزام پس از اقدامات پس از انجام خریدار در مدیریت شرکت خصوصی یا مشاغل انجام شده با دارایی های شرکت خصوصی فعال باشد ، [10] معافیت قانونی روشن می کند که کارگزار M& A باید منطقی را باور کندالزام پس از معامله برآورده می شود.[11]

دوم ، معافیت قانونی در شرایط خاص ، نیاز به دقت لازم را تحمیل می کند ، که این ماده دیگری است که از قانون مدل ناسا وام گرفته شده است. به طور خاص ، کارگزار M& A باید منطقی را باور کند [12]

اگر به هر شخصی در ازای اوراق بهادار یا دارایی های شرکت خصوصی واجد شرایط، اوراق بهادار پیشنهاد شود، قبل از اینکه از نظر قانونی ملزم به انجام معامله شود، آخرین صورت های مالی پایان سال مالی ناشر را دریافت می کند یا به آن دسترسی منطقی دارد. از اوراق بهادار که معمولاً توسط مدیریت ناشر در جریان عادی عملیات تهیه می شود و در صورتی که صورت های مالی ناشر حسابرسی، بررسی یا تنظیم شود، هر صورت مربوط به آن توسط حسابدار مستقل، ترازنامه به تاریخ حداکثر120 روز قبل از تاریخ عرضه، و اطلاعاتی در مورد مدیریت، کسب و کار، نتایج عملیات دوره تحت پوشش صورتهای مالی قبلی، و احتمالات زیان مادی ناشر.[13]

بنابراین، اگر یک کارگزار M& A بخواهد به معافیت قانونی تکیه کند، این حداقل سطح افشای مالی در رابطه با معامله M& A الزامی خواهد بود.

در حال حاضر، مشخص نیست که آیا کارکنان SEC نامه عدم اقدام M& A را پس خواهند گرفت یا خیر. نظارت بر این امر مهم است، زیرا نامه عدم اقدام M& A اندازه شرکت خصوصی درگیر در معامله M& A را محدود نمی کند. قابل ذکر است، معافیت قانونی جدید به صراحت تصریح می کند که اختیارات کمیسیون بورس و اوراق بهادار را برای معافیت هر فردی از هر یک از مقررات قانون بورس محدود نمی کند.[14] بنابراین، تا زمانی که نامه عدم اقدام M& A برداشته نشود، کارگزاران M& A همچنان باید بتوانند به نامه عدم اقدام M& A تکیه کنند اگر بخواهند در معاملات M& A شرکت های خصوصی با EBITDA بیش از 25 میلیون دلار و درآمد ناخالص شرکت کنند. درآمد بیش از 250 میلیون دلار

علاوه بر این، مشخص نیست که آیا قانون مدل NASAA برای هماهنگی با معافیت قانونی جدید اصلاح می شود یا اینکه ایالت ها قوانین جدیدی وضع می کنند یا مقررات جدیدی را برای معافیت کارگزاران M& A از الزامات ثبت ایالتی وضع می کنند. در حال حاضر، 22 ایالت دارای نوعی معافیت ثبت نام برای کارگزاران M& A هستند، چه از طریق قانون، مقررات، دستور اداری، خط مشی، نامه عدم اقدام یا نظر تفسیری، [15] اما این موارد نیز می توانند با توجه به قانون جدید تغییر کنند. معافیتدر نتیجه، حتی زمانی که به معافیت قانونی جدید یا نامه عدم اقدام M& A برای اجتناب از ثبت نام فدرال تکیه می کنند، کارگزاران M& A باید تأیید کنند که به دلیل انجام فعالیت کارگزاری M& A که مشمول الزامات یک یاایالت ها یا حوزه های قضایی بیشتر

[2] بخش 501 در صفحات 1080-1084 CAA یافت می شود.

فارکس کاران ایران...

ما را در سایت فارکس کاران ایران دنبال می کنید

برچسب :

نویسنده : ديناروند فهيمه

بازدید : 34