- وبلاگ مرکز اوتیسم جواهرات

- اوراق قرضه ایالات متحده محافظت شده از تورم تجمع کرده است اما همه داستان را خریداری نمی کنند

- خطوط و پیش بینی های ریاضی فارکس

- الگوی صخره ای Hikkake - نحوه ضرب و شتم بازار

- 3 ستون عملکرد تجارت

- 5 راه برای رشد تجارت خود در دنیای Covid-19

- برنامه مربی و کارشناسی ارشد Okex Beacon برای ایجاد فرصت های شغلی در بخش رمزنگاری

- تورنتو آبی جیز در مدیریت بار کار هارون سانچز خلاق است و پارچ را به کلاس یک Dunedin ارسال می کند

- معاملات را بالا ببرید معاملات را بالا ببرید معاملات

- سایه طولانی در شمع تأیید برک آوت

آخرین مطالب

امکانات وب

این مثال سه تکنیک تنوع دارایی را در یک نمونه کارها با استفاده از عملکرد EstestateCustomObjectivePortfolio با یک شیء نمونه کارها نشان می دهد. هدف از تنوع دارایی تعادل قرار گرفتن در معرض نمونه کارها در هر دارایی معین برای کاهش نوسانات در یک دوره زمانی است. با توجه به حساسیت حداقل نمونه کارها واریانس به تخمین ماتریس کواریانس ، برخی از پزشکان با امید به به حداقل رساندن اقدامات ریسک به غیر از اقدامات واریانس مانند گردش مالی ، حداکثر کشش و غیره ، تکنیک های متنوع سازی را به انتخاب نمونه کارها اضافه کرده اند.

این مثال از این تکنیک های متنوع سازی مشترک استفاده می کند:

- نمونه کارها به همان اندازه وزنه برداری (EW)

- سهم ریسک برابر (ERC)

- متنوع ترین نمونه کارها (MDP)

علاوه بر این ، این مثال روشهای مجازاتی را نشان می دهد که می توانید برای دستیابی به درجات مختلف تنوع استفاده کنید. در این روش ها ، شما یک مجازات را به عملکرد EstestateCustomObjectivePortfolio اضافه می کنید تا سطح کاهش واریانس و تنوع در نمونه کارها را متعادل کنید.

داده های بازار را بازیابی کنید و نمونه کارها میانگین واریانس را تعریف کنید

با بارگیری و محاسبه بازده های مورد انتظار و ماتریس کواریانس آنها شروع کنید.

داده های باربار("Port5. mat"); بازده فروشگاه و کواریانسmu = eman_retu ؛سیگما = همبستگی. * (stddev_retu * stddev_retu ') ؛

با استفاده از یک شیء نمونه کارها با محدودیت های پیش فرض ، یک نمونه کارها با تغییر متوسط را تعریف کنید تا یک نمونه کارها کاملاً سرمایه گذاری شده و فقط طولانی ایجاد کنید.

٪ یک شیء نمونه کارها با واریانس با محدودیت های پیش فرض ایجاد کنیدP = نمونه کارها ("Assetmean"، MU ،"AssetCovar"، سیگما) ؛P = SetDefaultConstints (P) ؛

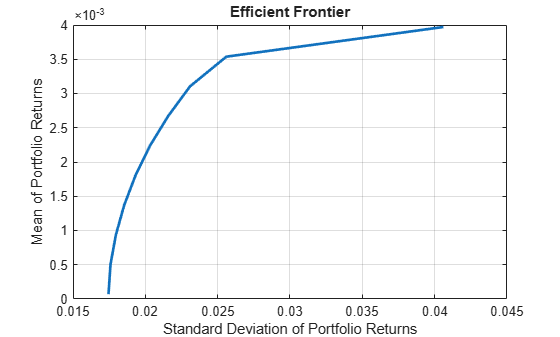

یکی از بسیاری از ویژگی های شیء نمونه کارها این است که می تواند مرز کارآمد مشکل نمونه کارها را بدست آورد. مرز کارآمد با حل یک سری از مشکلات بهینه سازی محاسبه می شود که برای آن سطح بازده نمونه کارها ، μ 0 ، اصلاح می شود تا نقاط مختلف در مرز کارآمد بدست آید. این مشکلات به صورت تعریف شده است

min x t σ x st.∑ i = 1 n x i = 1 x t μ μ 0 μ 0 x ≥ 0

مزیت استفاده از شیء نمونه کارها برای محاسبه مرز کارآمد این است که می توانید بدون نیاز به تدوین دستی و حل مشکلات بهینه سازی چندگانه نشان داده شده در بالا ، بدست آورید.

Plotfrontier (P) ؛

شیء نمونه کارها همچنین می تواند وزنهای مرتبط با حداقل سبد واریانس را که با مشکل زیر تعریف می شود محاسبه کند.

min x t σ x st.∑ i = 1 n x i = 1 x ≥ 0

حداقل وزن واریانس معیار است که تمام وزن استراتژی های تنوع در مقایسه با آن مقایسه می شود.

WMINVAR = تخمینفرونهیرلمان (ص ،"حداقل");برای کسب اطلاعات بیشتر در مورد مشکلاتی که می توانید با شیء Portfolio حل کنید ، ببینید چه موقع از اشیاء نمونه کارها در جعبه ابزار بهینه سازی استفاده کنید.

تکنیک های تنوع را مشخص کنید

در این بخش سه روش متنوع سازی ارائه شده است. هر یک از سه روش متنوع سازی با یک اقدام متنوع سازی همراه است و اندازه گیری تنوع ، یک دوره مجازات را برای دستیابی به سطوح مختلف متنوع تعریف می کند. تنوع ، به دست آمده با افزودن اصطلاح مجازات به عملکرد هدف ، از رفتار حاصل از حداقل نمونه کارها واریانس به رفتار EW ، ECR و MDP متغیر است.

نمونه کارها پیش فرض فقط یک محدودیت برابری و محدودیت پایین برای وزن دارایی ها دارد. وزن ها باید غیر منفی باشند و باید به 1 جمع شوند. مجموعه امکان پذیر به عنوان X نشان داده شده است:

نمونه کارها به همان اندازه وزنی

یکی از اقدامات متنوع سازی ، شاخص Herfindahl-Hirschman (HH) است که به شرح زیر است:

HH (x) = ∑ i = 1 n x i 2

این شاخص هنگامی که نمونه کارها به همان اندازه وزن داشته باشد به حداقل می رسد. اوراق بهادار به دست آمده از استفاده از این شاخص به عنوان مجازات دارای وزنه هایی است که محدودیت های نمونه کارها را برآورده می کند و به طور مساوی وزن بیشتری دارند.

نمونه کارها که شاخص HH را به حداقل می رساند ، حداقل x ∈ X x t x است. از آنجا که محدودیت های موجود در X محدودیت های پیش فرض است ، حل این مشکل نمونه کارها به همان اندازه وزن (EW) است. اگر X محدودیت های اضافی داشته باشد ، راه حل نمونه کارها خواهد بود که تمام محدودیت ها را برآورده می کند و در عین حال وزنه ها را تا حد ممکن برابر نگه می دارد. با استفاده از عملکرد Hhobjfun برای شاخص Herfindahl-Hirschman (HH) با عملکرد EstestateCustomObjectivePortfolio استفاده کنید.

٪ تنوع HH را به حداکثر برسانید (با به حداقل رساندن شاخص HH)hhobjfun = @(x) x '*x ؛٪ راه حل که شاخص HH را به حداقل می رساندWHH = EstertateCustomObjectivePortfolio (P ، Hhobjfun) ؛

نمونه کارها که واریانس با مجازات HH را به حداقل می رساند حداقل x ∈ X x t σ x + λ HH x t x است. از عملکرد HHMixoBJFun برای مجازات HH با عملکرد EstestateCustomObjectivePortfolio استفاده کنید.

پارامتر پنالتی HHlambdahh = 1e-2 ؛٪ واریانس + شاخص Herfindahl-Hirschman (HH)hhmixobjfun = @(x) x '*p. assetcovar*x + lambdahh*(x'*x) ؛٪ راه حل که ریسک و تنوع HH را به خود اختصاص می دهدWHHMIX = ESTASTECUSTOMOBJECTIVEPORTFOLIO (P ، HHMIXOBJFUN) ؛

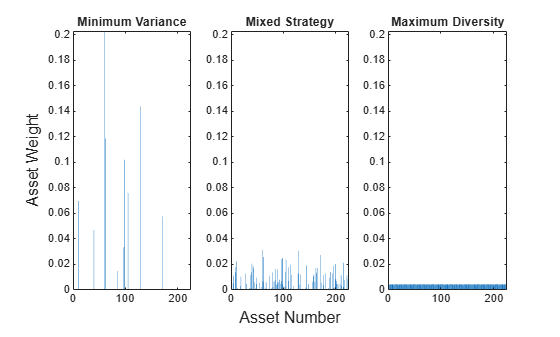

توزیع وزن را برای حداقل نمونه کارها واریانس ، نمونه کارها وزن برابر و استراتژی مجازات ترسیم کنید.

٪ استراتژی های مختلف را ترسیم کنیدPlotassetAllocationChanges (Wminvar ، Whhmix ، WHH)

این طرح نشان می دهد که چگونه استراتژی مجازات شده وزنهایی را که بین حداقل سبد واریانس و نمونه کارها EW قرار دارد ، باز می گرداند. در حقیقت ، انتخاب λ HH = 0 حداقل راه حل واریانس را برمی گرداند ، و به عنوان λ HH → ∞ ، راه حل به نمونه کارها EW نزدیک می شود.

متنوع ترین نمونه کارها

شاخص تنوع مرتبط با متنوع ترین نمونه کارها (MDP) به عنوان تعریف شده است

MDP (x) = - ∑ i = 1 n σ i x i

جایی که σ i نشان دهنده انحراف استاندارد دارایی i است.

MDP نمونه کارها است که نسبت متنوع سازی را به حداکثر می رساند:

φ (x) = x t σ x t σ x

The diversification ratio φ ( x ) is equal to 1 if the portfolio is fully invested in one asset or if all assets are perfectly correlated. For all other cases, φ ( x )>1اگر φ (x) ≈ 1 ، هیچ تنوع وجود ندارد ، بنابراین هدف این است که پورتولیو را پیدا کنید که φ (x) را به حداکثر برساند:

حداکثر x ∈ X σ t x x t σ x

بر خلاف شاخص HH ، هدف MDP این نیست که یک نمونه کارها را بدست آورید که وزن آن به طور مساوی بین همه دارایی ها توزیع شود ، بلکه به دست آوردن یک نمونه کارها است که دارایی های انتخاب شده (Nonzero) همبستگی یکسان با نمونه کارها به طور کلی دارند. از عملکرد MDPOBJFUN برای متنوع ترین نمونه کارها (MDP) با عملکرد EstactateCustomObjectivePortfolio استفاده کنید.

٪ نسبت متنوع سازی را به حداکثر برسانیدSIGMA = SQRT (DIAG (P. AssetCovar)) ؛mdpobjfun = @(x) (sigma '*x)/sqrt (x'*p. assetcovar*x) ؛٪ راه حل MDPWMDP = EstertateCustomObjectivePortfolio (P ، mdpobjfun ،.هدف ="حداکثر");

The following code shows that there exists a value λ ˆ MDP>0 به گونه ای که مشکل MDP و مشکل نسخه مجازات آن معادل باشد. نمونه کارها که واریانس را با مجازات MDP به حداقل می رساند ، حداقل x ∈ X x t σ x - λ mdp σ t x است.

یک پارامتر پنالتی MDP را تعریف کنید و با استفاده از عملکرد MDPMixoBJFun برای مجازات MDP با عملکرد EstactateCustomObjectivePortfolio برای MDP حل کنید.

پارامتر پنالتی MDP ٪lambdamdp = 1e-2 ؛٪ واریانس + متنوع ترین نمونه کارها (MDP)mdpmixobjfun = @(x) x '*p. assetcovar*x - lambdamdp*(سیگما'*x) ؛٪ راه حل که ریسک و تنوع MDP را به خود اختصاص می دهدWMDPMIX = ESTIVERATECUSTOMOBJECTIVEPORTFOLIO (P ، MDPMIXOBJFUN) ؛

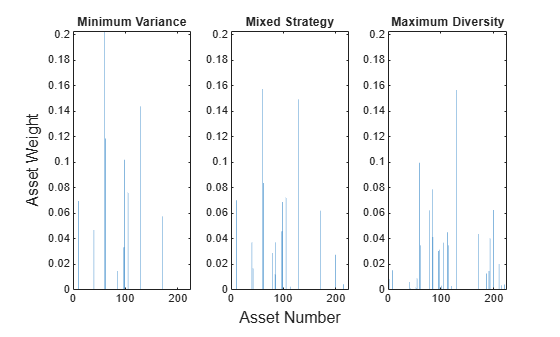

توزیع وزن را برای حداقل نمونه کارها واریانس ، MDP و استراتژی مجازات ترسیم کنید.

٪ استراتژی های مختلف را ترسیم کنیدPlotassetAllocationChanges (Wminvar ، WMDPMIX ، WMDP)

در این نمودار، وزن استراتژی جریمه شده بین حداقل واریانس پرتفوی و MDP است. این نتیجه همانند جریمه HH است، که در آن انتخاب λ MDP = 0 راه حل واریانس حداقل و مقادیر λ MDP ∈ [ 0, λ ˆ MDP ] وزن دارایی بازگشتی را برمی گرداند که از رفتار حداقل واریانس تا رفتار MDP متغیر است.

پورتفولیوی مشارکت در ریسک برابر

شاخص تنوع مرتبط با پرتفوی سهم ریسک برابر (ERC) به صورت تعریف شده است

ERC ( x ) = - ∑ i = 1 n ln ( x i )

این شاخص مربوط به یک فرمول مجدد محدب است که توسط Maillard [1] نشان داده شده است که پورتفولیوی ERC را محاسبه می کند. نویسندگان نشان می دهند که شما می توانید نمونه کارها ERC را با حل مسئله بهینه سازی زیر بدست آورید

min y ≥ 0 y T Σ y st .∑ i = 1 n ln ( y i ) ≥ c

and by defining x , the ERC portfolio with default constraints, as x = y ∑ i y i , where c>0 می تواند هر ثابتی باشد. شما این رویه را در تابع riskBudgetingPortfolio پیاده سازی می کنید.

هدف پرتفوی ERC این است که وزن دارایی ها را به گونه ای انتخاب کند که سهم ریسک هر دارایی در نوسانات پرتفوی برای همه دارایی ها یکسان باشد.

درصد نمونه کارها ERCwERC = riskBudgetingPortfolio (p. AssetCovar);پورتفولیویی که واریانس با جریمه ERC را به حداقل می رساند min x ∈ X x T Σ x - λ ERC ∑ i = 1 n ln ( x i ) است .

مشابه با فرمول جریمه شده MDP، یک ERC λ ˆ وجود دارد که مشکل ERC و نسخه جریمه شده آن معادل هستند. از دسته تابع ERCMixObjFun برای جریمه ERC با تابع برآوردCustomObjectivePortfolio استفاده کنید.

% پارامتر جریمه ERClambdaERC = 3e-6;٪ lambdaERC بسیار کوچک است زیرا ورود به سیستم یک عدد است درصد نزدیک به صفر (وزن پرتفوی) بزرگ است درصد واریانس + سهم ریسک برابر (ERC)ERCMixObjFun = @(x) x'*p. AssetCovar*x - lambdaERC*sum(log(x));% راه حلی که ریسک و تنوع ERC را در بر می گیردwERCMix = برآوردCustomObjectivePortfolio(p, ERCMixObjFun);

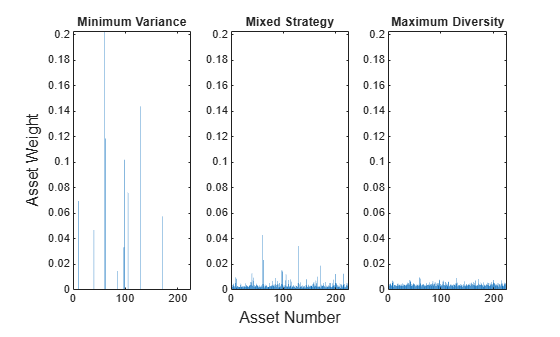

توزیع وزن را برای نمونه کارها حداقل واریانس، ERC و استراتژی جریمه شده ترسیم کنید.

٪ استراتژی های مختلف را ترسیم کنیدplotAssetAllocationChanges (wMinVar, wERCMix, wERC)

در مقایسه با دو معیار تنوع در بالا، در اینجا وزن های استراتژی جریمه شده بین پورتفولیوی حداقل واریانس و پورتفولیوی ERC است. انتخاب λ ERC = 0 راه حل حداقل واریانس را برمی گرداند و مقادیر λ ERC ∈ [ 0, λ ˆ ERC ] وزن دارایی را برمی گرداند که از رفتار حداقل واریانس تا رفتار پورتفولیوی ERC متغیر است.

مقایسه استراتژی های متنوع سازی

تعداد دارایی هایی را که در هر نمونه کارها انتخاب شده اند محاسبه کنید. فرض کنید اگر وزن مرتبط با آن دارایی بالاتر از یک آستانه خاص باشد ، دارایی انتخاب می شود.

٪ یک میز وزنه برداریvaames = 'minvariance',"مخلوط",'HH','MixedMdp',"MDP", . "مخلوط","ERC">؛Teadstable = جدول (Wminvar ، WHHMIX ، WHH ، WMDPMIX ، WMDP ،.wercmix ، werc ،"VariableNames"، VARNAMES) ؛٪ تعداد دارایی با وزن غیرزروبرش = 1e-3 ؛وزن زیر نقطه برش صفر محسوب می شود.[reweightedtable ، tnonzero] = TableWithNonzroweights (وزنه برداری ،.برش ، Vaames) ؛نمایش (tnonzero)

tnonzero =جدول 1 × 7minvariance mixedhh hh mixedmdp mdp mixederc erc ___________ _______ ___ ________ ___ ________ ___ وزن غیرزرو 11 104 225 22 225 225همانطور که در بالا مورد بحث قرار گرفت ، هدف مجازات HH به دست آوردن اوراق بهادار وزنی یکنواخت تر است. نمونه کارها که تنوع HH را به حداکثر می رساند (و در صورت انتخاب فقط محدودیت های پیش فرض با نمونه کارها EW مطابقت دارد) بیشترین تعداد دارایی های انتخاب شده را دارد و وزن این دارایی ها به هم نزدیک تر هستند. می توانید این کیفیت اخیر را در جعبه زیر مشاهده کنید. همچنین ، استراتژی که شاخص HH را به عنوان یک عملکرد مجازات به هدف اضافه می کند ، دارای تعداد بیشتری دارایی نسبت به حداقل نمونه کارها واریانس اما کمتر از نمونه کارها است که تنوع HH را به حداکثر می رساند. نمونه کارها ERC همچنین تمام دارایی ها را انتخاب می کند زیرا همه Weigths برای داشتن برخی از ریسک ها باید غیر Zero باشند.

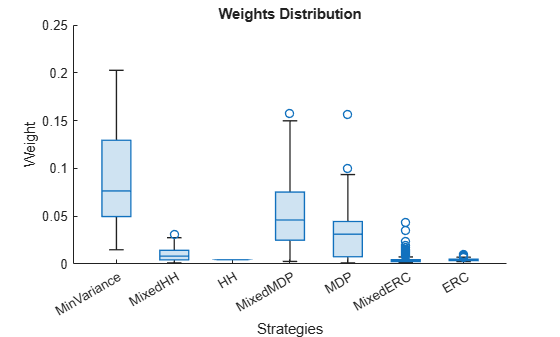

٪ BoxChart از وزن نمونه کارهاشکل؛matboxplot = reweightedtable. variables ؛matboxplot (matboxplot == 0) = nan ؛عنوان Boxchart (MatboxPlot) Xticklabels (Vaames) عنوان ("توزیع وزن") xlabel ('استراتژی ها') ylabel ('وزن')

این BoxChart گسترش وزن مثبت دارایی ها را برای پرتفوی های مختلف نشان می دهد. همانطور که قبلاً مورد بحث قرار گرفت ، وزن نمونه کارها که حداکثر تنوع HH را به حداکثر می رساند ، همه یکسان هستند. اگر نمونه کارها انواع دیگری از محدودیت ها را داشته باشند ، وزن همه یکسان نخواهد بود ، اما کمترین واریانس را خواهد داشت. وزن نمونه کارها ERC نیز دارای واریانس کمی است. در حقیقت ، با افزایش واریانس وزن نمونه کارها ERC ، می توانید با افزایش تعداد دارایی ها مشاهده کنید.

تنوع وزن MDP از تغییرپذیری حداقل وزن واریانس کوچکتر است. با این حال ، لزوماً صحیح نیست که وزن MDP نسبت به حداقل وزن واریانس تنوع کمتری داشته باشد زیرا هدف MDP به دست آوردن دارایی های به همان اندازه وزن نیست ، بلکه توزیع همبستگی هر دارایی با نمونه کارها خود به طور مساوی است.

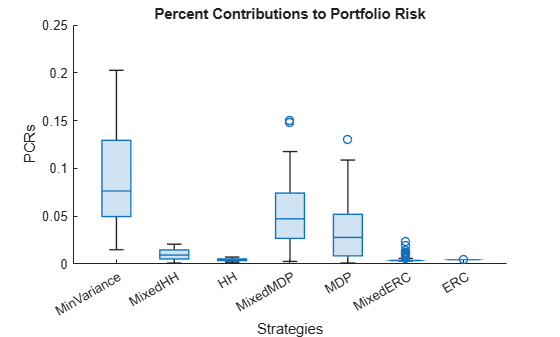

٪ محاسبه و ترسیم سهم ریسک هر فرد ٪ دارایی به نمونه کارهاRiskContribution = PortfolioriskContribution (P. AssetCovar ،.PeightStable. Variables) ؛٪ کمک های کوچک را حذف کنیدتوزیع ریسک (ریسک ریسک<1e-3) = NaN; ٪ سهم درصد را با ریسک پورتوفولیو مقایسه کنیدعنوان Boxchart (RiskContribution) Xticklabels (Vaames) عنوان ("درصد کمک به ریسک نمونه کارها") xlabel ('استراتژی ها') ylabel ("PCRS")

این صندوقچه درصد سهم ریسک هر دارایی را در کل ریسک نمونه کارها نشان می دهد. درصد سهم ریسک به صورت محاسبه می شود

(prc) i = x i (σ x) i x t σ x

همانطور که انتظار می رفت ، تمام دارایی های نمونه کارها ERC دارای همان ریسک در نمونه کارها هستند. همانطور که پس از طرح توزیع وزن مورد بحث قرار گرفت ، اگر مشکل انواع دیگری از محدودیت ها را داشته باشد ، سهم ریسک نمونه کارها ERC برای همه دارایی ها یکسان نخواهد بود ، اما آنها کمترین واریانس را خواهند داشت. همچنین ، رفتار نشان داده شده در این تصویر شبیه به رفتاری است که توسط توزیع وزن نشان داده شده است.

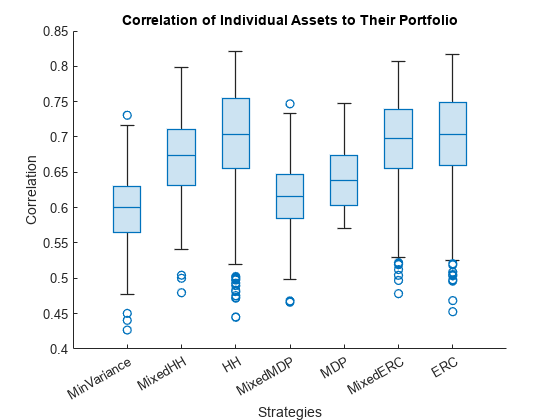

٪ محاسبه و ترسیم همبستگی هر دارایی جداگانه با آن ٪ نمونه کارهاcorrasset2port = همبستگی info (p. assetcovar ،.PeightStable. Variables) ؛٪ boxchart دارایی به همبستگی های نمونه کارهاشکل BoxChart (corrasset2port) Xticklabels (Vaames) عنوان ("همبستگی دارایی های فردی با نمونه کارها آنها") xlabel ('استراتژی ها') ylabel ('همبستگی')

این BoxChart توزیع همبستگی هر دارایی با نمونه کارها مربوطه را نشان می دهد. همبستگی دارایی I با نمونه کارها آن با فرمول زیر محاسبه می شود:

ρ ip = (σ x) i σ i x t σ x

MDP نمونه کارها است که همبستگی آنها به هم نزدیکتر است و این استراتژی است که از دوره مجازات MDP استفاده می کند. در حقیقت ، اگر مشکل نمونه کارها به وزن منفی اجازه می داد ، تمام دارایی های MDP همبستگی یکسانی با نمونه کارها خود دارند. همچنین ، هر دو پرتفوی HH (EW) و ERC تقریباً دارای تنوع همبستگی یکسان هستند.

منابع

- Maillard ، S. ، Roncalli ، T. ، & Teïletche ، J. "خواص پرتفوی مشارکت در معرض خطر به همان اندازه وزن."مجله مدیریت نمونه کارها ، 36 (4) ، 2010 ، صص 60-70.

- Richard ، J. C. ، & Roncalli ، T. "Beta Smart: مدیریت متنوع سازی حداقل اوراق بهادار واریانس."سرمایه گذاری مبتنی بر ریسک و عامل. Elsevier ، 2015 ، صص 31-63.

- Tütüncü ، R. ، Peña ، J. ، Couéjols ، G. روش های بهینه سازی در امور مالی. انگلستان: انتشارات دانشگاه کمبریج ، 2018.

توابع محلی

تابع[] = plotassetallocationchanges (wminvar ، wmix ، wmaxdiv)٪ تخصیص وزنه را از استراتژی های نشان داده شده قبلاً ترسیم می کندشکل T = TiledLayout (1،3) ؛محور NextTile Bar (Wminvar ') ([0 225 0 0. 203]) عنوان ("حداقل واریانس") محور NextTile Bar (Wmix ') ([0 225 0 0. 203]) عنوان ("استراتژی مختلط") نوار NextTile (WmaxDiv ') محور ([0 225 0 0. 203]) عنوان ("حداکثر تنوع") ylabel (t ،"وزن دارایی") xlabel (t ،"شماره دارایی") پایان تابع[وزنه برداری ، tnonzero] =.TableWithNonzeroweights (وزنه برداری ، برش ، وارنوم)٪ برای هر استراتژی یک جدول با تعداد وزن غیرزرو ایجاد می کند ٪ فقط وزنهای معنی دار را انتخاب کنید funSelect = @(x) (x>= cutOff).*x./sum(x(x>= برش)) ؛PeightStable = varfun (funSelect ، PeightStable) ؛٪ تعداد دارایی با وزن مثبت funSum = @(x) sum(x>0) ؛tnonzero = varfun (funsum ، peightstable) ؛tnonzero. properties. variableenames = vaames ؛tnonzero. properties. Rownames = 'Nonzero Weights'>; پایان تابع[corrasset2port] = همبستگی info (سیگما ، پورت وزن)٪ یک ماتریس را با همبستگی هر دارایی جداگانه به آن باز می گرداند ٪ نمونه کارهاNX = اندازه (پورتو ، 1) ؛٪ تعداد داراییNP = اندازه (پورتو ، 2) ؛٪ تعداد اوراق بهادارauxm = ey (nx) ؛corrasset2port = صفر (NX ، NP) ؛برایj = 1: npانحراف استاندارد Portfoliosigmaportfolio = sqrt (portweights (: ، j) '*sigma*portweights (: ، j)) ؛برایi = 1: nxانحراف استاندارد داراییsigmaasset = sqrt (سیگما (i ، i)) ؛٪ دارایی با همبستگی نمونه کارهاcorrasset2port (i ، j) = (auxm (: ، i) '*sigma*portweights (: ، j))/.(SIGMAASSET*SIGMAPORTFOLIO) ؛پایان پایان پایان تابع[RiskContribution] = PortfolioriskContribution (سیگما ،.پورت وزن)٪ یک ماتریس را با سهم ریسک هر دارایی به ٪ نمونه کارها اساسی.NX = اندازه (پورتو ، 1) ؛٪ تعداد داراییNP = اندازه (پورتو ، 2) ؛٪ تعداد اوراق بهادارRiskContribution = صفر (NX ، NP) ؛برایi = 1: وزن NP = پورتو (: ، i) ؛٪ واریانس پرتفویportvar = وزن*سیگما*وزن ؛٪ محدودیت حاشیه ای در ریسک پرتففی (MCR)margriskcont = وزنه ها.*(Sigma*وزن)/sqrt (Portvar) ؛٪ درصد سهم در ریسک نمونه کارهاRiskContribution (: ، i) = margriskcont/sqrt (Portvar) ؛پایان پایان

همچنین ببینید

نمونه های مرتبط

- متنوع کردن اوراق بهادار ESG

- با استفاده از جعبه ابزار بهینه سازی ، اوراق بهادار را متنوع کنید

بیشتر در مورد

- نظریه بهینه سازی نمونه کارها

ما را در سایت فارکس کاران ایران دنبال می کنید

برچسب :

نویسنده : ديناروند فهيمه

بازدید : 32