- وبلاگ مرکز اوتیسم جواهرات

- اوراق قرضه ایالات متحده محافظت شده از تورم تجمع کرده است اما همه داستان را خریداری نمی کنند

- خطوط و پیش بینی های ریاضی فارکس

- الگوی صخره ای Hikkake - نحوه ضرب و شتم بازار

- 3 ستون عملکرد تجارت

- 5 راه برای رشد تجارت خود در دنیای Covid-19

- برنامه مربی و کارشناسی ارشد Okex Beacon برای ایجاد فرصت های شغلی در بخش رمزنگاری

- تورنتو آبی جیز در مدیریت بار کار هارون سانچز خلاق است و پارچ را به کلاس یک Dunedin ارسال می کند

- معاملات را بالا ببرید معاملات را بالا ببرید معاملات

- سایه طولانی در شمع تأیید برک آوت

آخرین مطالب

امکانات وب

سوار دوچرخه بدون دست ، آویزان از نوار بالای نوسانات ، صعود از دیوار "فقط برای سرگرمی آن" ، سعی می کنید برخی از ترفندهای فانتزی را روی یک اسکیت بازی کنید ... چیزهای دیوانه کننده ای وجود دارد که بیشتر ما فقط وقتی سعی می کنیم سعی می کنیمجوان ، و اگر سالها بعد در مورد آنها فکر کنید ، به راحتی می توانید سر خود را در کفر تکان دهید.

دلیل؟درک شما از خطر با افزایش سن تکامل می یابد. ما تمایل داریم که محتاط تر شویم ، و این منطقی است زیرا بدن شما به عنوان مثال در 22 یا 35 به همان روش بهبود نمی یابد. اتفاق مشابهی در مورد امور مالی و سرمایه گذاری های شما رخ می دهد. اشتباه در 20 برابر با اشتباه در 50 برابر نیست. به همین دلیل یادگیری تعیین خطرات شما در هر مرحله از زندگی بسیار مهم است.

قانون طلایی: توانایی خوابیدن

دو بخش برای امور مالی شخصی وجود دارد: مالی و شخصی.

مورد اول نظری است ، آنچه اعداد و توصیه های کلی می گویند. دوم بیشتر مربوط به روانشناسی است ، نه روانشناسی عمومی ، بلکه با روان خاص شما ، این همان چیزی است که آنها را شخصی می کند.

اعمال می شود که چگونه باید مطابق سن خود سرمایه گذاری کنید و در هر مرحله از زندگی چه میزان ریسک لازم است ، یک سری توصیه های کلی وجود دارد که ما در زیر آن را تنظیم می کنیم و سایر مواردی که 100 ٪ شخصی هستند ، بسته به درک شماخطر ، وضعیت و شخصیت شما.

برای آسان تر درک این امر ، قاعده کلی شست این است که یک جوان ...

- برای وقایع پیش بینی نشده به یک کوسن مالی بزرگ احتیاج ندارید (برخی از افراد حتی پیشنهاد می کنند که یک ماه از هزینه های ثابت شما کافی است) زیرا این کوسن توسط والدین شما ارائه می شود.

- باید بیشتر پول خود را سرمایه گذاری کند و علاوه بر این ، باید با آن ریسک بیشتری داشته باشد.

دلایل این است که شما ممکن است در خانه با والدین خود زندگی کنید (یا نه) ، و این که در جوانی هستید ، وقت دارید که از هر رکود بهبود یابد. همچنین ، اگر برای طولانی مدت سرمایه گذاری می کنید ، سقوط و افزایش کوتاه نباید مهم باشد - ببینید چگونه می توانید در طی یک بحران در اینجا با پول خود مقابله کنید.

به عنوان یک برنامه کلی ، این خوب است و حتی معنی دارد. با این حال ، ممکن است بهترین راه حل برای شما نباشد اگر به عنوان مثال ، ضرر و زیان را به خوبی تحمل نکنید و با افت 10 ٪ سهام خود به فروش برسید (در بدترین زمان می فروشید). این بخش شخصی از امور مالی شخصی است ، بخشی که به شما بستگی دارد و نه به آنچه ریاضی می گوید.

به همین دلیل است که قانون طلایی برای تصمیم گیری در مورد اینکه چقدر ریسک با پول خود باید مصرف کنید ساده است: شما هنوز هم می توانید شبانه به آرامی بخوابید.

این امر هم در مورد سرمایه گذاری و هم در توزیع دارایی های شما صدق می کند. برخی از افراد باید به عنوان یک کوسن اضطراری پول بیشتری در نقدینگی داشته باشند و برخی از افراد به کمتر نیاز دارند. به همین دلیل ، علاوه بر ارزیابی شخصی ، یک توصیه کلی در مورد میزان سرمایه گذاری با توجه به وضعیت شما وجود دارد. تصمیم گیری با در نظر گرفتن تنها یکی از این عوامل ، دستور العمل شکست است.

قانون 120: رویکردی برای تصمیم گیری شما

قانون طلایی برای تعیین اینکه چگونه سرمایه گذاری های شما باید از جنبه شخصی در نظر گرفته شود. در مورد سمت مالی چیزها چیست؟اعداد در مورد چگونگی سازماندهی سرمایه گذاری های خود با توجه به سن خود چه می گویند؟

قاعده کلی همان قانونی است که قبلاً در مورد آن به شما گفته ایم ، و می توان آن را به دو بخش تقسیم کرد:

- برای بلند مدت سرمایه گذاری کنید.

- شما می توانید بیشتر در معرض خطر جوان تر قرار بگیرید.

این خطر معمولاً با میزان درآمد ثابت (اوراق بهادار) و درآمد متغیر (سهام) که در سبد خود دارید اندازه گیری می شود. اوراق قرضه پایدارتر است و فرض بر این است که ریسک کمتری دارند ، در حالی که بورس سهام بی ثبات تر است و خطر ضرر بیشتری دارد.

این به اوراق بهادار محافظه کارانه تر تبدیل می شود و درصد بالاتری از درآمد ثابت را شامل می شود. با کاهش درصد درآمد ثابت ، خطر ابتلا به نمونه کارها افزایش می یابد ، اما بازده بالقوه نیز انجام می شود.

هنگام سرمایه گذاری ، ریسک و سودآوری به هم پیوسته است ، یا حداقل آنها باید باشند. به عبارت دیگر ، هرچه ریسک بیشتری در یک سرمایه گذاری داشته باشید ، سودآوری یا سود بالقوه بیشتری را باید بخواهید. یک مثال خوب سرمایه گذاری در ارزهای رمزپایه است که می تواند دو برابر ارزش داشته باشد و پول زیادی را برای شما رقم بزند ، اما همچنین می تواند باعث از بین رفتن همه شما شود. به عبارت دیگر ، یک خطر بزرگ با بازگشت مربوطه.

چه درصد از درآمد ثابت و متغیر را باید در هر لحظه از زندگی خود درج کنید؟یک روش ساده برای به دست آوردن ایده ، استفاده از قانون 120 است.

120 قانون سرمایه گذاری چیست؟این توصیه همچنین بر اساس دو مفهوم استوار است:

- سودآوری هدف شماست سالهای بیشتری که از خود پیش می روید. این بدان معنی است که در طولانی مدت باید خطرات خود را انجام دهید.

- خطر با افزایش سن کاهش می یابد. دلیل این امر این است که ، با گذشت سالها و نزدیک شدن به زمان به پول نقد در سرمایه گذاری شما ، توصیه می شود برخی از نتایج را که تاکنون به دست آورده اید ، تضمین کنید.

به عبارت دیگر، ابتدا برای انباشت ثروت سرمایه گذاری می کنید و سپس آن را تثبیت می کنید تا زمان بازگشت پول فرا برسد. این می تواند زمانی باشد که شما بازنشسته می شوید، که معمولی ترین سناریو است، یا زمانی که ضرب الاجلی که برای خود تعیین کرده اید به پایان می رسد، اگر برای خرید خانه پس انداز می کردید و سرمایه گذاری می کردید، یا مثلاً هزینه تحصیل فرزندانتان را پرداخت می کردید.

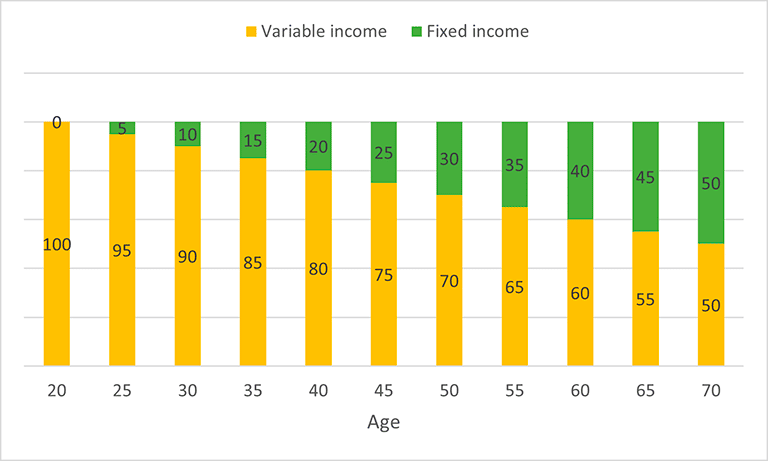

این نظریه با توزیع خاصی از درصد درآمد ثابت و درآمد متغیر در پرتفوی شما بیان می شود. طبق قانون 120، شما به سادگی سن خود را از 120 کم کنید و درصد دارایی های درآمد متغیری را که باید در سبد خود بگنجانید، بدست می آورید. به طور خلاصه، این خطر با توجه به سن شما توصیه می شود.

به عنوان مثال، اگر 25 ساله هستید، نتیجه آن 5 درصد درآمد ثابت در پورتفولیوی شما و 95 درصد درآمد متغیر خواهد بود. به این ترتیب ریسک پرتفوی و تخصیص دارایی باید با توجه به سن شما تغییر کند.

تقسیم پس انداز بر اساس سن با قانون 120

به یاد داشته باشید که تقسیم سبد خود بین درآمد ثابت و متغیر تنها یکی از انواع تنوع است، اما باید فراتر از آن نگاه کنید. در این مقاله اهمیت تنوع بخشیدن به سرمایه گذاری های شما و نحوه انجام این کار را توضیح می دهیم.

قانون 120 می تواند به عنوان یک تقریب برای تعیین مشخصات ریسک سرمایه گذاری شما استفاده شود، اما خطاناپذیر نیست. در واقع بعضی ها ترجیح می دهند آن را روی 100 تنظیم کنند در این روش 100 را به عنوان نقطه شروع می گیرند و سن خود را از آن کم می کنند.

همچنین کسانی هستند که معتقدند این چشم انداز تا حدودی محافظه کارانه است و ترجیح می دهند تا سن 50 سالگی پرتفوی ریسک بالاتری را حفظ کنند. به عبارت دیگر درصد درآمد ثابت خود را به روشی کمتر پیشرونده کاهش می دهند.

تعریف ریسکی که می خواهید با توجه به سن خود بپذیرید، تنها بخشی از فرآیند سرمایه گذاری است. مورد بعدی این است که انتخاب کنید در کدام محصولات سرمایه گذاری کنید. هر محصول سرمایه گذاری ویژگی های خاص خود را دارد و در اینجا ما محصولات سرمایه گذاری را بر اساس مشخصات ریسک شما طبقه بندی می کنیم.

فارکس کاران ایران...

ما را در سایت فارکس کاران ایران دنبال می کنید

برچسب :

نویسنده : ديناروند فهيمه

بازدید : 32