- وبلاگ مرکز اوتیسم جواهرات

- اوراق قرضه ایالات متحده محافظت شده از تورم تجمع کرده است اما همه داستان را خریداری نمی کنند

- خطوط و پیش بینی های ریاضی فارکس

- الگوی صخره ای Hikkake - نحوه ضرب و شتم بازار

- 3 ستون عملکرد تجارت

- 5 راه برای رشد تجارت خود در دنیای Covid-19

- برنامه مربی و کارشناسی ارشد Okex Beacon برای ایجاد فرصت های شغلی در بخش رمزنگاری

- تورنتو آبی جیز در مدیریت بار کار هارون سانچز خلاق است و پارچ را به کلاس یک Dunedin ارسال می کند

- معاملات را بالا ببرید معاملات را بالا ببرید معاملات

- سایه طولانی در شمع تأیید برک آوت

آخرین مطالب

امکانات وب

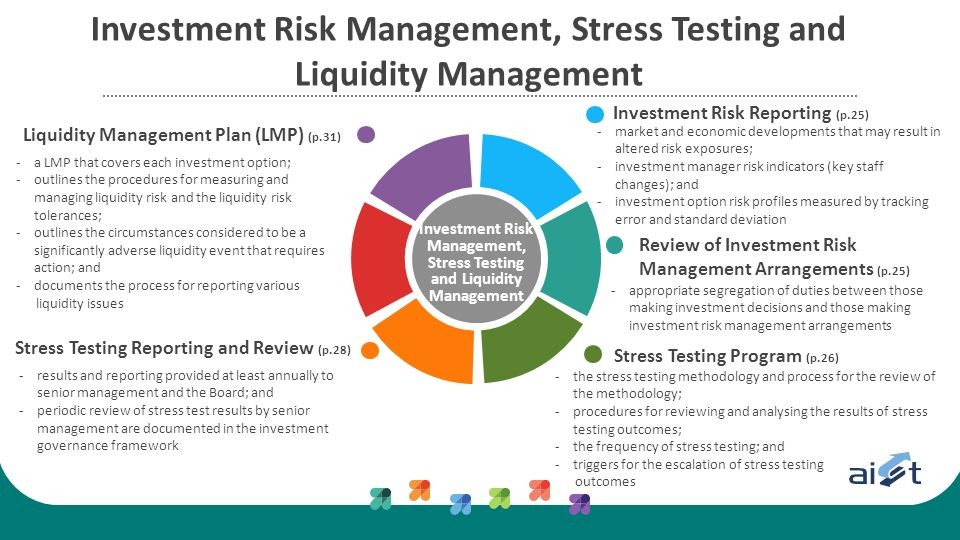

نقدینگی توانایی یک بانک 1 برای تأمین اعتبار در دارایی ها و برآورده کردن تعهدات در هنگام موعد مقرر است ، بدون آنکه ضررهای غیرقابل قبول وارد شود. نقش اساسی بانکها در تحول بلوغ سپرده های کوتاه مدت به وام های بلند مدت باعث می شود که بانک ها ذاتاً در معرض خطر نقدینگی قرار بگیرند ، 2 هر دو ماهیت خاص موسسه و آنچه را که به طور کلی بر بازارها تأثیر می گذارد. تقریباً هر معامله یا تعهد مالی پیامدهایی برای نقدینگی بانک دارد. مدیریت ریسک نقدینگی مؤثر به اطمینان از توانایی بانک در انجام تعهدات جریان نقدی کمک می کند ، که نامشخص هستند زیرا تحت تأثیر رویدادهای خارجی و رفتار سایر عوامل قرار دارند. مدیریت ریسک نقدینگی از اهمیت ویژه ای برخوردار است زیرا کمبود نقدینگی در یک موسسه واحد می تواند عواقب گسترده ای در سیستم داشته باشد. تحولات بازار مالی در دهه گذشته پیچیدگی ریسک نقدینگی و مدیریت آن را افزایش داده است.

2. آشفتگی بازار که از اواسط سال 2007 آغاز شد ، بر اهمیت نقدینگی برای عملکرد بازارهای مالی و بخش بانکی تأکید کرد. پیش از آشفتگی ، بازارهای دارایی شناور بودند و بودجه به راحتی با هزینه کم در دسترس بود. واژگونی در شرایط بازار نشان داد که نقدینگی به سرعت می تواند تبخیر شود و این نقدینگی می تواند برای مدت زمان طولانی دوام داشته باشد. سیستم بانکی تحت فشار شدید قرار گرفت ، که این امر به اقدامات بانک مرکزی برای پشتیبانی از عملکرد بازارهای پول و در چند مورد مؤسسات فردی نیاز داشت.

3. در فوریه 2008 ، کمیته نظارت بانکی بازل 3 منتشر کرد که مدیریت ریسک نقدینگی و چالش های نظارتی را منتشر کرد. مشکلات مندرج در آن مقاله نشان می دهد که بسیاری از بانک ها نتوانسته اند تعدادی از اصول اساسی مدیریت ریسک نقدینگی را در هنگام نقدینگی در نظر بگیرند.

بسیاری از بانکهای در معرض چارچوب کافی نداشتند که به طور رضایت بخش خطرات نقدینگی ناشی از محصولات و خطوط تجاری را به خود اختصاص می داد و بنابراین مشوق ها در سطح تجارت با تحمل کلی ریسک بانک سوء استفاده می شدند. بسیاری از بانک ها میزان نقدینگی را که ممکن است برای برآورده کردن تعهدات احتمالی ، چه قراردادی یا غیر پیمانکاری لازم داشته باشد ، در نظر نگرفته اند ، زیرا آنها بودجه این تعهدات را برای بسیار بعید مشاهده می کردند.

بسیاری از بنگاهها 1 اصطلاح "بانک" همانطور که در این سند استفاده می شود ، به طور کلی به بانک ها ، شرکت های نگهدارنده بانکی یا سایر شرکت هایی که توسط سرپرستان بانکی در نظر گرفته می شود به عنوان والدین یک گروه بانکی طبق قانون ملی قابل اجرا در نظر گرفته می شود ، همانطور که مصمم است که توسط سرپرست ملی نهاد مناسب باشد. بشراین مقاله هیچ تمایزی در درخواست بانک ها یا شرکت های نگهدارنده بانکی ایجاد نمی کند ، مگر اینکه صریحاً ذکر شده یا در غیر این صورت توسط متن مشخص شده باشد.

2 این مقاله در درجه اول بر تأمین بودجه نقدینگی متمرکز است. بودجه ریسک نقدینگی این خطر است که بنگاه قادر نخواهد بود جریان پول نقد و وثیقه فعلی و غیر منتظره فعلی و آینده و وثیقه را به طور مؤثر برآورده کند بدون اینکه بر عملیات روزانه یا وضعیت مالی بنگاه تأثیر بگذارد. ریسک نقدینگی بازار این خطر است که یک شرکت به دلیل عمق نامناسب بازار یا اختلال در بازار نتواند موقعیت را در قیمت بازار جبران یا از بین ببرد.

3 کمیته نظارت بانکی بازل کمیته ای از مقامات نظارت بانکی است که در سال 1975 توسط فرمانداران بانک مرکزی کشورهای G10 تأسیس شد.

این مجموعه از نمایندگان ارشد مقامات نظارت بانکی و بانکهای مرکزی از بلژیک ، کانادا ، فرانسه ، آلمان ، ایتالیا ، ژاپن ، لوکزامبورگ ، هلند ، اسپانیا ، سوئد ، سوئیس ، انگلستان و ایالات متحده تشکیل شده است. علاوه بر شرکت کنندگان از این کشورها ، نمایندگان استرالیا ، چین ، هنگ کنگ SAR ، سنگاپور و کمیته سیستم های پرداخت و تسویه حساب در توسعه این راهنمایی شرکت کردند.

2 اصل برای مدیریت و نظارت ریسک نقدینگی صحیح ، اختلالات نقدینگی شدید و طولانی مدت را غیرممکن می داند و آزمایش های استرس را انجام نمی دهد که در احتمال فشار گسترده بازار یا شدت یا مدت زمان اختلال وجود دارد. برنامه های تأمین مالی احتمالی (CFP) همیشه به طور مناسب با نتایج تست استرس مرتبط نبودند و گاهی اوقات نتوانستند در مورد بسته شدن احتمالی برخی از منابع بودجه در نظر بگیرند.

4- به منظور پاسخگویی به تحولات بازار مالی و همچنین درسهای آموخته شده از آشفتگی ، کمیته بازل بررسی اساسی 2000 روش صوتی خود را برای مدیریت نقدینگی در سازمان های بانکی انجام داده است.

راهنمایی در تعدادی از مناطق کلیدی به طور قابل توجهی گسترش یافته است. به طور خاص ، راهنمایی دقیق تر در مورد:

• اهمیت ایجاد تحمل ریسک نقدینگی ؛

• حفظ سطح کافی از نقدینگی ، از جمله از طریق کوسن دارایی های مایع.

• ضرورت تخصیص هزینه های نقدینگی ، مزایا و خطرات به کلیه فعالیت های مهم تجاری.

• شناسایی و اندازه گیری طیف گسترده ای از خطرات نقدینگی ، از جمله خطرات نقدینگی مشروط.

• طراحی و استفاده از سناریوهای تست استرس شدید ؛

• نیاز به یک برنامه تأمین مالی قدرتمند و عملیاتی.

• مدیریت ریسک نقدینگی و وثیقه در داخل. وت

• افشای عمومی در ارتقاء نظم و انضباط در بازار.

5- راهنمایی برای سرپرستان نیز به میزان قابل توجهی افزایش یافته است. این راهنمایی بر اهمیت سرپرستان ارزیابی کفایت چارچوب مدیریت ریسک نقدینگی بانک و میزان نقدینگی آن تأکید می کند و اقداماتی را نشان می دهد که در صورت عدم کفایت این موارد ، سرپرستان باید برداشته شوند. این اصول همچنین بر اهمیت همکاری مؤثر بین سرپرستان و سایر ذینفعان کلیدی مانند بانکهای مرکزی ، به ویژه در مواقع استرس ، تأکید می کند.

6. این راهنمایی بر مدیریت ریسک نقدینگی در بانکهای پیچیده متوسط و بزرگ متمرکز است ، اما اصول صوتی کاربرد گسترده ای در انواع بانک ها دارد. اجرای اصول صوتی توسط بانک ها و سرپرستان باید متناسب با اندازه ، ماهیت تجارت و پیچیدگی فعالیت های یک بانک باشد. یک بانک و سرپرستان آن همچنین باید نقش بانک را در بخش های مالی حوزه های قضایی که در آن فعالیت می کنند و اهمیت سیستمی بانک در آن بخش های مالی را در نظر بگیرند. کمیته بازل کاملاً انتظار دارد که بانک ها و سرپرستان ملی بتوانند اصول اصلاح شده را به سرعت و کامل پیاده سازی کنند و کمیته به طور فعال پیشرفت های اجرای را بررسی می کند. 7. این راهنمایی در حدود هفده اصل برای مدیریت و نظارت بر خطر نقدینگی ترتیب داده شده است.

اصل اساسی برای مدیریت و نظارت بر ریسک نقدینگی

اصل 1: یک بانک مسئول مدیریت صحیح ریسک نقدینگی است. یک بانک باید یک چارچوب مدیریت ریسک نقدینگی قوی ایجاد کند که تضمین می کند نقدینگی کافی از جمله کوسن دارایی های مایع با کیفیت بالا و با کیفیت بالا را حفظ کند تا در برابر طیف وسیعی از حوادث استرس ، از جمله مواردی که شامل ضرر یا اختلال در هر دو بودجه ناامن و امن است ، مقاومت کند. منابعسرپرستان باید کفایت چارچوب مدیریت ریسک نقدینگی بانک و موقعیت نقدینگی آن را ارزیابی کنند و در صورت عدم وجود یک بانک در هر منطقه به منظور محافظت از سپرده گذاران و محدود کردن آسیب های احتمالی به سیستم مالی ، باید سریع اقدام کنند. حاکمیت مدیریت ریسک نقدینگی

حاکمیت مدیریت ریسک نقدینگی

اصل 2: یک بانک باید به وضوح تحمل ریسک نقدینگی را که برای استراتژی تجاری و نقش آن در سیستم مالی مناسب است ، بیان کند.

اصل 3: مدیریت ارشد باید یک استراتژی ، سیاست ها و شیوه هایی را برای مدیریت ریسک نقدینگی مطابق با تحمل ریسک ایجاد کند و اطمینان حاصل کند که بانک نقدینگی کافی را حفظ می کند. مدیریت ارشد باید به طور مداوم اطلاعات مربوط به تحولات نقدینگی بانک را بررسی کند و به طور مرتب به هیئت مدیره گزارش دهد. هیئت مدیره بانک باید حداقل سالانه استراتژی ، سیاست ها و شیوه های مربوط به مدیریت نقدینگی را بررسی و تصویب کند و اطمینان حاصل کند که مدیریت ارشد ریسک نقدینگی را به طور مؤثر مدیریت می کند.

اصل 4: یک بانک باید هزینه های نقدینگی ، مزایا و خطرات را در قیمت گذاری داخلی ، اندازه گیری عملکرد و فرآیند تأیید محصول جدید برای کلیه فعالیتهای مهم تجاری (چه ورق در داخل و خارج از توازن) داشته باشد ، در نتیجه انگیزه های ریسک پذیری فردی را تراز می کندخطوط تجاری با ریسک نقدینگی ، فعالیتهای آنها را برای کل بانک قرار می دهد.

اندازه گیری و مدیریت ریسک نقدینگی

اصل 5: یک بانک باید برای شناسایی ، اندازه گیری ، نظارت و کنترل خطر نقدینگی یک فرآیند صوتی داشته باشد. این فرآیند باید یک چارچوب قوی برای پیش بینی جامع جریان نقدی ناشی از دارایی ها ، بدهی ها و موارد برگه خارج از تعادل در مجموعه مناسب از افق های زمانی باشد.

اصل 6: یک بانک باید با در نظر گرفتن محدودیت های قانونی ، نظارتی و عملیاتی در مورد قابلیت انتقال نقدینگی ، قرار گرفتن در معرض ریسک نقدینگی و نیازهای بودجه را در داخل و در سراسر اشخاص حقوقی ، خطوط تجاری و ارزها کنترل و کنترل کند.

اصل 7: یک بانک باید یک استراتژی بودجه را ایجاد کند که تنوع مؤثر در منابع و تنور بودجه را فراهم کند. این امر باید حضور مداوم در بازارهای انتخابی خود و روابط محکم با ارائه دهندگان صندوق را برای ارتقاء تنوع مؤثر در منابع تأمین مالی حفظ کند. یک بانک باید به طور مرتب ظرفیت خود را برای جمع آوری سریع وجوه از هر منبع ارزیابی کند. این باید عوامل اصلی را که بر توانایی آن در جمع آوری وجوه تأثیر می گذارد ، شناسایی کند تا اطمینان حاصل شود که برآورد ظرفیت جمع آوری کمک های مالی معتبر است.

اصل 8: یک بانک باید به طور فعال موقعیت ها و خطرات نقدینگی داخلی خود را برای انجام تعهدات پرداخت و تسویه حساب به موقع در هر دو شرایط عادی و استرس انجام دهد و در نتیجه به عملکرد صاف سیستم های پرداخت و تسویه حساب کمک کند.

اصل 9: یک بانک باید به طور فعال مواضع وثیقه خود را مدیریت کند و بین دارایی های محصور و بدون کنترل تمایز قائل شود. یک بانک باید بر موجودیت حقوقی و موقعیت فیزیکی که در آن وثیقه برگزار می شود نظارت کند و چگونه ممکن است آن را به موقع بسیج کند.

اصل 10: یک بانک باید تست های استرس را بطور منظم برای انواع سناریوهای استرس کوتاه مدت و طولانی مدت مؤسسه و در سطح بازار (به صورت جداگانه و در ترکیب) انجام دهد تا منابع فشار نقدینگی بالقوه را شناسایی کند و اطمینان حاصل کند که قرار گرفتن در معرض فعلیمطابق با تحمل ریسک نقدینگی بانک تأسیس شده باقی بماند. یک بانک باید از نتایج آزمون استرس برای تنظیم استراتژی ها ، سیاست ها و موقعیت های مدیریت ریسک نقدینگی خود استفاده کند و برنامه های احتمالی مؤثر را تهیه کند.

اصل 11: یک بانک باید دارای یک برنامه بودجه احتمالی رسمی (CFP) باشد که به وضوح استراتژی های پرداختن به کمبود نقدینگی در شرایط اضطراری را تعیین می کند. CFP باید خط مشی هایی را برای مدیریت طیف وسیعی از محیط های استرس ، ایجاد خطوط واضح از مسئولیت ، شامل روش های روشن و تشدید روشن ، و به طور مرتب مورد آزمایش و به روزرسانی قرار دهد تا اطمینان حاصل شود که از نظر عملیاتی قوی است.

اصل 12: یک بانک باید یک کوسن از دارایی های مایع با کیفیت بالا و با کیفیت بالا را به عنوان بیمه در برابر طیف وسیعی از سناریوهای استرس نقدینگی نگه دارد ، از جمله مواردی که شامل ضرر یا اختلال در منابع تأمین مالی امن و به طور معمول در دسترس است. برای استفاده از این دارایی ها برای به دست آوردن بودجه ، هیچ مانعی قانونی ، نظارتی یا عملیاتی وجود ندارد.

افشای عمومی

اصل 13: یک بانک باید به طور منظم اطلاعات را به طور منظم فاش کند که شرکت کنندگان در بازار را قادر می سازد در مورد صداقت چارچوب مدیریت ریسک نقدینگی و موقعیت نقدینگی خود داوری آگاهانه انجام دهند. نقش سرپرستان

نقش سرپرستان

اصل 14: سرپرستان باید به طور مرتب ارزیابی کاملی از چارچوب کلی مدیریت ریسک نقدینگی یک بانک و موقعیت نقدینگی را انجام دهند تا با توجه به نقش بانک در سیستم مالی ، سطح کافی از مقاومت در برابر استرس نقدینگی را ارائه دهند.

اصل 15: سرپرستان باید ارزیابی های منظم خود را از چارچوب مدیریت ریسک نقدینگی بانک و موقعیت نقدینگی با نظارت بر ترکیبی از گزارش های داخلی ، گزارش های احتمالی و اطلاعات بازار تکمیل کنند.

اصل 16: سرپرستان باید مداخله کنند تا نیاز به اقدامات درمانی مؤثر و به موقع توسط یک بانک برای رفع نواقص در فرآیندهای مدیریت ریسک نقدینگی یا موقعیت نقدینگی خود داشته باشند.

اصل 17: سرپرستان باید با سایر سرپرستان و مقامات دولتی ، مانند بانکهای مرکزی ، چه در داخل و چه در مرزهای ملی ، ارتباط برقرار کنند تا همکاری های مؤثر در مورد نظارت و نظارت بر مدیریت ریسک نقدینگی را تسهیل کنند. ارتباطات باید به طور مرتب در مواقع عادی اتفاق بیفتد ، با ماهیت و فراوانی اشتراک اطلاعات در صورت لزوم در زمان استرس افزایش می یابد.

فارکس کاران ایران...

ما را در سایت فارکس کاران ایران دنبال می کنید

برچسب : نویسنده : ديناروند فهيمه بازدید : 31