- وبلاگ مرکز اوتیسم جواهرات

- اوراق قرضه ایالات متحده محافظت شده از تورم تجمع کرده است اما همه داستان را خریداری نمی کنند

- خطوط و پیش بینی های ریاضی فارکس

- الگوی صخره ای Hikkake - نحوه ضرب و شتم بازار

- 3 ستون عملکرد تجارت

- 5 راه برای رشد تجارت خود در دنیای Covid-19

- برنامه مربی و کارشناسی ارشد Okex Beacon برای ایجاد فرصت های شغلی در بخش رمزنگاری

- تورنتو آبی جیز در مدیریت بار کار هارون سانچز خلاق است و پارچ را به کلاس یک Dunedin ارسال می کند

- معاملات را بالا ببرید معاملات را بالا ببرید معاملات

- سایه طولانی در شمع تأیید برک آوت

آخرین مطالب

امکانات وب

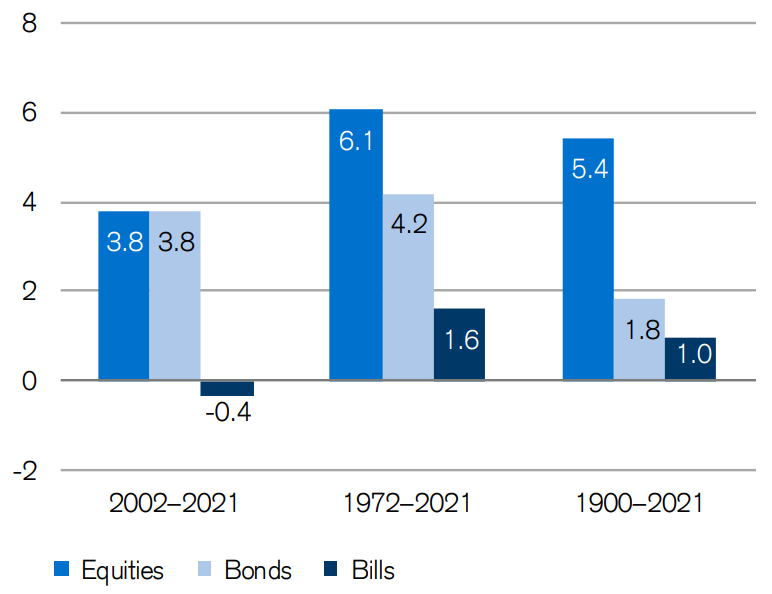

سرمایه گذاران بازار سهام در کشورهای توسعه یافته مدتهاست که برنده شده اند. آنها در ازای نوسانات بالاتر از هر کلاس دارایی دیگر از بازده بالاتری برخوردار بوده اند. این بازده های اضافی به آنها اجازه داده است که زودتر ، راحت تر بازنشسته شوند و ثروت بیشتری را به فرزندان خود منتقل کنند. در مطالعه بلند مدت خود در مورد بازده دارایی ، دیمسون ، باتلاق و استونتون دریافتند که سهام به طور قابل توجهی بهتر عمل می کند. به عنوان مثال ، نمودار زیر از تجزیه و تحلیل آنها در سالنامه بازده سالانه جهانی اعتبار Suisse 2022 بازده واقعی سالانه برای بازارهای ایالات متحده را نشان می دهد:

در طی یک دوره طولانی ، سهام برنده مشخص است.

بازنده ها

این سهام از خطوط T از مدتها پیش فراتر رفته است. بنابراین جای تعجب داشت که مقاله اخیر با نگاهی به بازده تقریبا 64000 سهام جهانی به نظر می رسد که حقیقت جهانی را پذیرفته است. مقاله Hendrik Bessembinder ، Te-Feng Chen ، Goeun Choi و K. C. جان وی در طی یک دوره 30 ساله از ژانویه 1990 به نتایج سهامداران بلند مدت نگاه کرد. این نکته شگفت آور است:

… اکثریت ، 55. 2 ٪ از سهام ایالات متحده و 57. 4 ٪ سهام غیر ایالات متحده ، قبض های خزانه داری یک ماهه ایالات متحده از نظر بازده مرکب نسبت به نمونه کامل. با تمرکز بر نتایج سهامداران کل ، می فهمیم که 2. 4 ٪ از بنگاهها همه 75. 7 تریلیون دلار در ایجاد ثروت خالص بازار سهام جهانی از 1990 تا دسامبر 2020 را به خود اختصاص می دهد.

و این فقط یک پدیده ایالات متحده نیست که در آن بازده های اخیر S& P500 عمدتاً توسط سهام بزرگ فناوری CAP هدایت شده است. در عوض ، اوضاع برای سایر نقاط جهان حتی شدیدتر است:

در خارج از ایالات متحده ، 1. 41 ٪ از بنگاه ها 30. 7 تریلیون دلار در ایجاد ثروت خالص را تشکیل می دهند.

با این حال ، Bessembinder و همکاران. بگویید که یافته های آنها ، در واقع ، با شواهد دیمسون E آل مغایرت ندارد. آنها همچنین دریافتند که میانگین بازده خرید و نگهدارنده در بین سهام بسیار فراتر از بازگشت صورتحساب خزانه داری ایالات متحده در هر افق است. آنها توضیح می دهند که تفاوت بین حق بیمه بازده مثبت برای بازارهای گسترده سهام و حق بیمه منفی برای بیشتر بازده سهام فردی به دلیل چیزی است که به نام "skewness" در توزیع است. Skewness به این معنی است که نقاط داده به صورت متقارن در سمت چپ و راست مدیان بر روی منحنی زنگ توزیع نمی شوند.

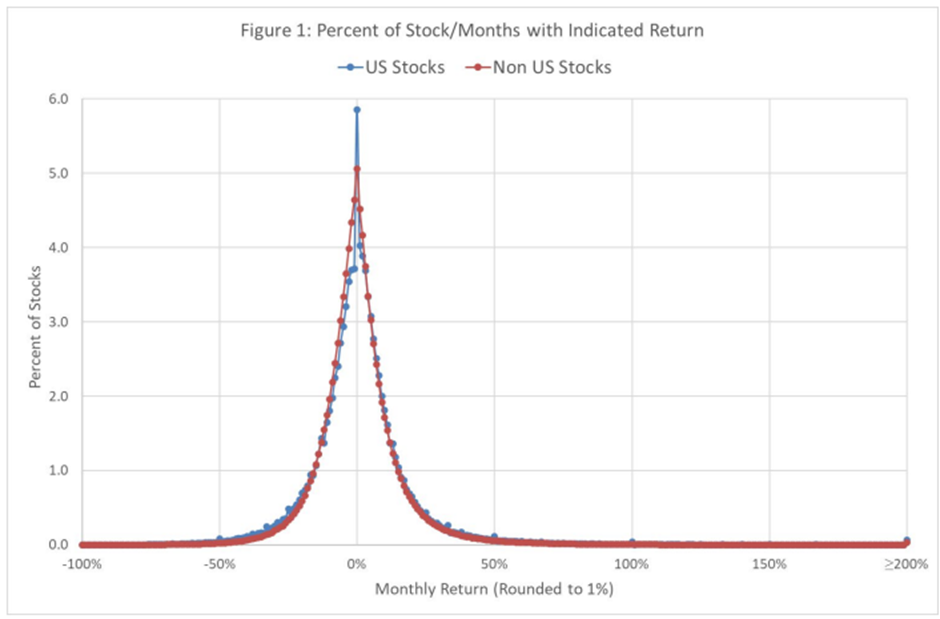

در توزیع بازده به سهام فردی ، به ویژه در افق های طولانی تر ، یک کمبود مثبت قوی وجود دارد. این در نمودارهای Bessembinder و همکاران قابل مشاهده است. در مقاله خود قرار دهید. به عنوان مثال ، هنگام نگاه به درصد بازده ، تقریباً هیچ سهام در ماه بازده 50 ٪ ی ا-50 ٪ تولید نمی کند:

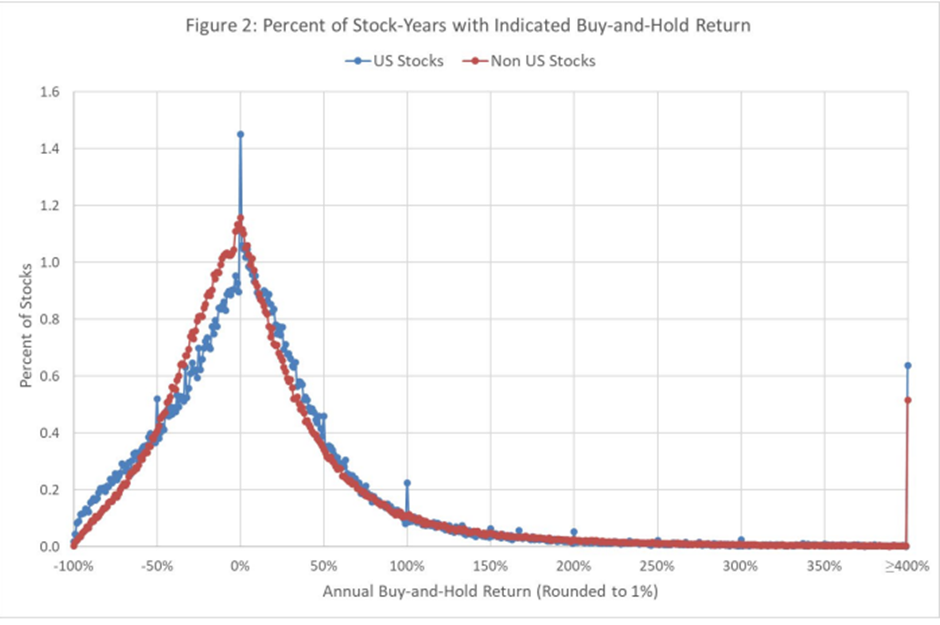

با این حال ، با تمدید دوره ، تعداد بیشتری از سهام نتیجه شدید نشان می دهند. در اینجا همان نمودار برای بازده های سالانه وجود دارد:

در اینجا ، سهام بیشتری شاهد بازده شدید هستند ، از جمله از دست دادن تقریباً تمام ارزش آنها. اما مهمتر از همه ، تأثیر پوستی مثبت آشکار می شود ، که حدود 0. 5 ٪ از کل سهام در سال بهتر از 4 برابر عمل می کنند.

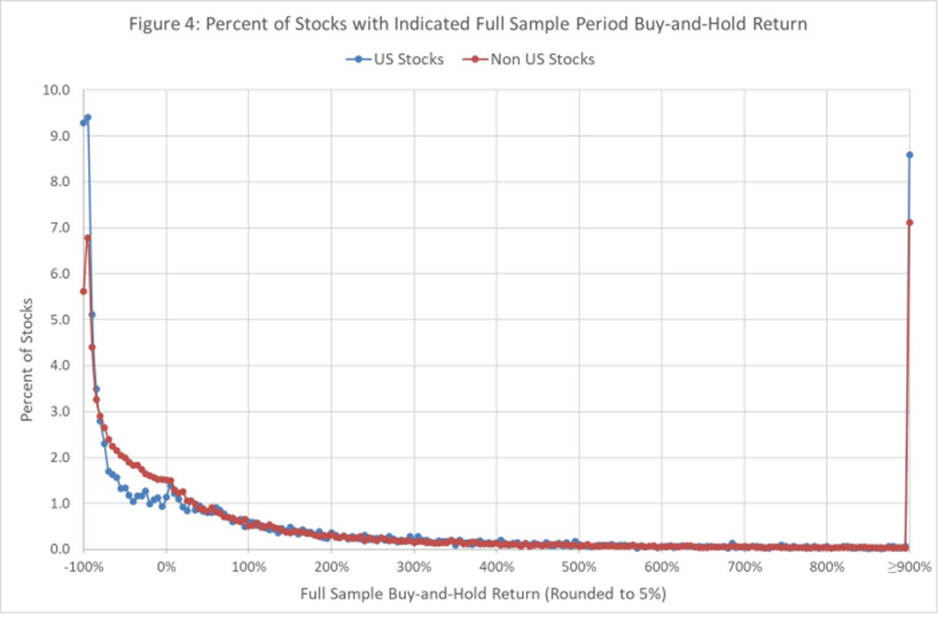

سرانجام ، در اینجا همان تأثیر در کل دوره مطالعه 30 ساله وجود دارد:

در طولانی مدت ، بخش بیشتری از سهام برای سهامداران پول خود را از دست داد و حدود 8 ٪ از سهام در این دوره ضرر کامل را از دست داد. علاوه بر این ، این مطالعه نشان داد که بیش از نیمی از سهام نتوانسته اند سرمایه گذاری در اوراق قرضه کوتاه مدت را شکست دهند ، از نظر بازده واقعی ، نوار بسیار کم است. با این حال ، نسبت سهام هایی که بازده بسیار خوبی ایجاد می کنند نیز افزایش یافته است. حدود 8 ٪ از سهام جهانی نه کیسه یا بیشتر. این چسبندگی به این معنی است که میانگین بازده اضافی مشاهده شده برای اوراق بهادار سهام توسط بازده بسیار زیاد به سهام نسبتاً کمی هدایت می شود.

بنابراین پیامدهای این یافته ها برای سرمایه گذار سهام چیست؟

مفهوم عملی

سرمایه گذاری در صندوق های فهرست را در نظر بگیرید

یکی از راه های سرمایه گذاران می تواند اطمینان حاصل کند که آنها دارای این سهام نادر هستند که تقریباً تمام بازده بازار سهام بلند مدت را تولید می کنند ، با داشتن کل بازار است. سرمایه گذاری یکی از اقدامات منحصر به فرد است که متوسط بودن آن به راحتی قابل دستیابی و کاملاً مناسب است. مشارکت منظم در یک ردیاب شاخص کم هزینه ، پس از هزینه ها به راحتی اکثریت قریب به اتفاق مدیران فعال را شکست می دهد. بنابراین ، برای کسانی که نمی خواهند وقت لازم را بگذرانند ، از روند سرمایه گذاری لذت نبرید ، یا خلق و خوی را برای سرمایه گذار فردی ندارید ، سرمایه گذاری سهام منفعل یک جایگزین بسیار معتبر است. با این حال ، یک مشترک مشترک Stockopedia بعید به نظر می رسد که به سادگی از متوسط بودن خوشحال شود.

برای کارشناسی ارشد افراطی جستجو کنید

یکی از راه های عملکرد بهتر در بلندمدت، یافتن و مالکیت آن سهام استثنایی با بازده بالا است. سرمایه گذاران می توانند از ویژگی های سهام گذشته که در انتهای سمت راست بازده نشان داده شده اند، بیاموزند. یکی از این مطالعات کتاب 100 بگر نوشته توماس فلپس است که در این مقاله درباره آن نوشتم. برای اینکه بتوانم این نوع سهام را بیشتر تحلیل کنم، چارچوب زیر را توسعه دادم:

باند - توانایی یک شرکت برای تبدیل شدن به یک شرکت با مقیاس قابل توجه. در حالت ایده آل، یک شرکت باید بتواند فروش خود را 10 برابر در شرایط واقعی و ترجیحاً بسیار بیشتر از این افزایش دهد.

خندق - توانایی شرکت ها برای مقاومت در برابر رقبا که «ناهارشان را می خورند». شرکت هایی که بازدهی بالا و پایداری را به دست می آورند نشانه آن است که ممکن است خندق مناسبی داشته باشند.

اهرم عملیاتی - شرکت هایی که دارای اهرم عملیاتی هستند، جایی که هزینه هایشان کندتر از درآمدشان رشد می کند، رشد فروش را به رشد درآمد سریع تر تبدیل می کنند.

چندگانه کم - شرکت هایی که دارای رتبه ارزان هستند، دامنه بیشتری برای چندین رتبه بندی مجدد برای افزودن به بازده سرمایه گذاران دارند. برعکس، سهامی که از قبل گران شده است ممکن است به دلیل رشد فروش و درآمد همچنان بازده خوبی داشته باشد، اما ممکن است با باد مخالفی برای بازده ناشی از انقباضات متعدد مواجه شود.

اگر سرمایه گذاران بتوانند شرکت هایی را بیابند که هر چهار ویژگی را نشان می دهند، احتمالاً شرکتی را شناسایی کرده اند که پتانسیل آن را دارد که یکی از برندگان بلندمدت باشد.

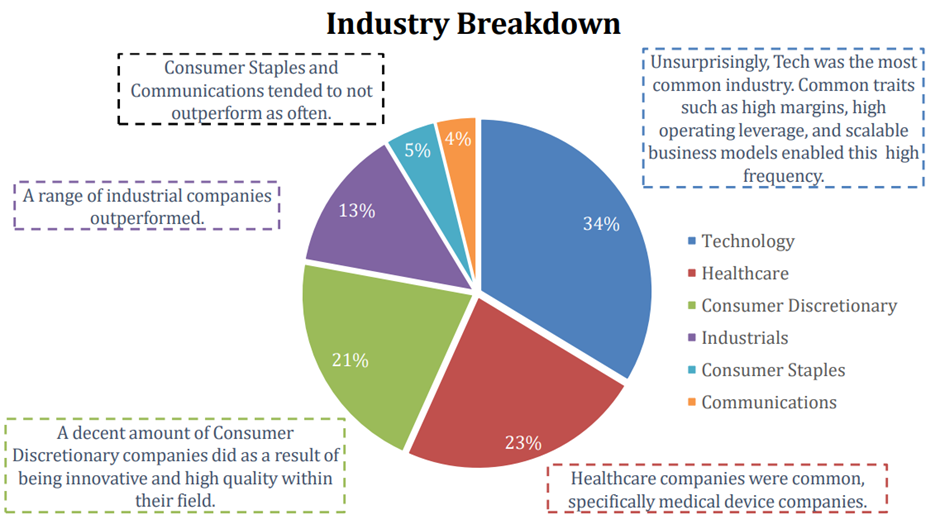

در سال 2020، صندوق تامینی آلتا فاکس کپیتال نتایج مطالعه ای به نام «ساخت چند باگر» را منتشر کرد که به ویژگی های سهام های جهانی با بهترین عملکرد در پنج سال گذشته پرداخت. آنها اینها را به عنوان شرکت هایی تعریف کردند که بازده کل سهامداران بیش از 350٪ را ایجاد کردند. آنها 104 شرکت را پیدا کردند که این معیار را برآورده کردند که ارزش بازار آنها بین 150 میلیون دلار تا 10 میلیارد دلار بود، به استثنای انرژی، مواد و امور مالی.

همانطور که انتظار دارید، فناوری و بهداشت و درمان با هم بخش عمده ای از سهام پربازده را تشکیل می دهند:

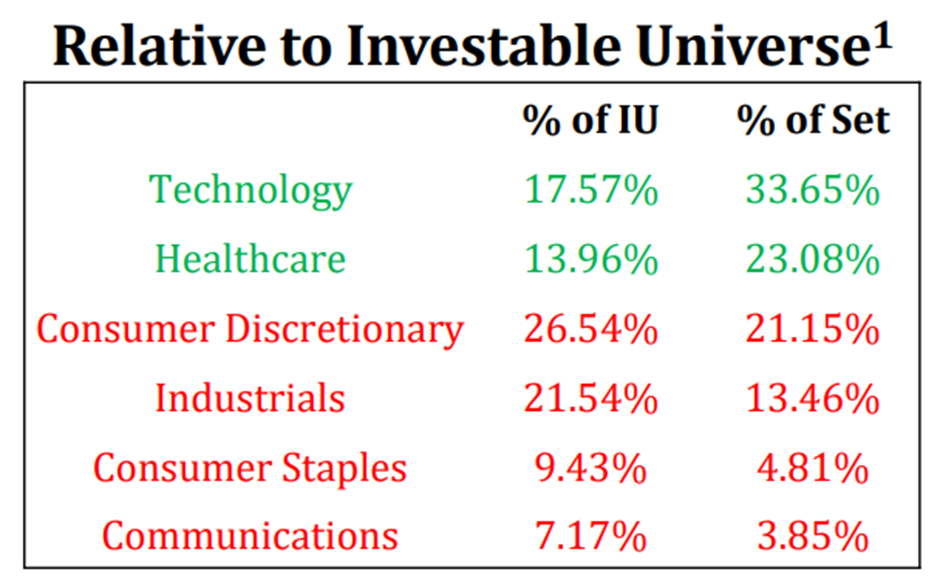

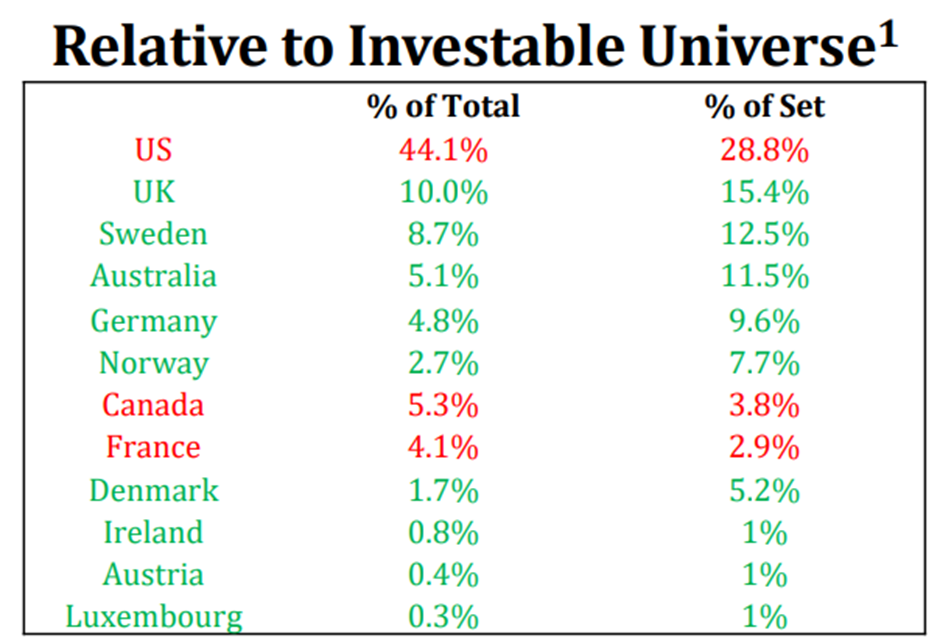

و این موارد در سهام با عملکرد بالا در مقایسه با وزن آنها در مجموعه سهام قابل سرمایه گذاری بیش از حد نشان داده شده اند:

سرمایه گذاران ممکن است فکر کنند که این تمرکز مانع یافتن سهام بسیار با بازده در بازار بریتانیا می شود. با این حال، این مورد ثابت نشد. در عوض، بریتانیا بیش از حد نماینده بود، و ایالات متحده کمتر نماینده داشت:

با این حال، ببینید چه اتفاقی برای بازده سرمایه گذاران پس از انتشار این مطالعه افتاد:

قیمت 8 ژوئن 2020

قیمت 28 آوریل 2023

برگشت

LON:GAW

LON: FUTR

LON: JD

LON: BOO

LON: KWS

LON: FDEV

LON: ABDP

لون: تو

LON: داده ها

LON: FEVR

LON: BVXP

LON: TSTL

LON: LTG

LON: RWS

LON: IGR

لون: ایده

لون: گاما

میانگین

-13 ٪

به عنوان یک مجموعه ، اینها چیزی جز سهام با عملکرد بالا هستند که 12 از 17 مورد پس از آن در صورت خرید و نگهداری ، پول سرمایه گذاران را از دست می دهند. تعدادی از این شرکت ها از سال 2020 تقریباً تمام پول خود را از دست داده اند. تنها نقطه روشن واقعی IdeaGen بود که توسط سهام خصوصی به دست آمد.(ارقام فوق شامل سود سهام نمی شود ، اما میانگین بازده سرمای ه-13 ٪ به طور قابل توجهی در بازده سرمایه 7 ٪ FTSE250 در مدت مشابه است.)

عملکرد بعدی این سهام قبلاً با بازده بالا ، نشان می دهد که پیدا کردن نسبت کمی که نسبت به طولانی مدت بهتر است بسیار باورنکردنی است. پنج سال از عملکرد قابل توجه به طور معمول منجر به کمبود قابل توجهی می شود ، و از ادامه عملکرد خود ادامه نمی یابد. با این حال ، این یک سرنخ در مورد آنچه سرمایه گذاران می توانند از مطالعه Bessembinder بیاموزند ، ارائه می دهد.

اهمیت تعادل مجدد

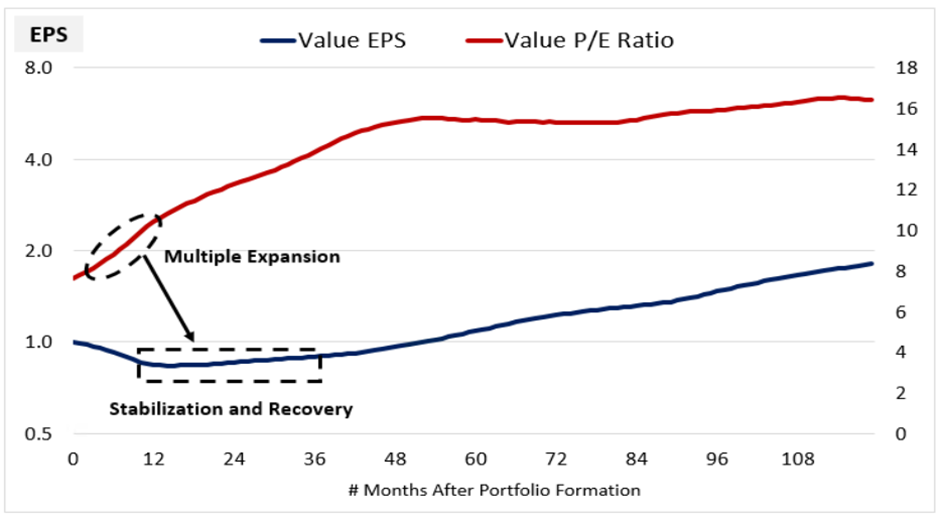

برای بهتر از این بازار ، سرمایه گذاران مجبور نیستند معدود سهام را پیدا کنند که بازده استثنایی را در طی یک افق 30 ساله ایجاد می کند. مطالعات دانشگاهی که کیفیت ، ارزش و ارزش آن را در رده های سهام قرار می دهد ، از فرآیند اصلاح دوره ای پرتفوی ، معمولاً پس از یک سال استفاده می کند. با این حال ، این تا حدودی دلخواه است. از آنجا که این نمودار از عوامل حاصل از مطالعه خراش نشان می دهد ، اوراق بهادار ارزش باید با حفظ دوره های حداکثر چهار سال از ادامه کار خود ادامه دهد ، زیرا هر دو EP و چند برابر تمایل به نرخ مجدد در این دوره دارند:

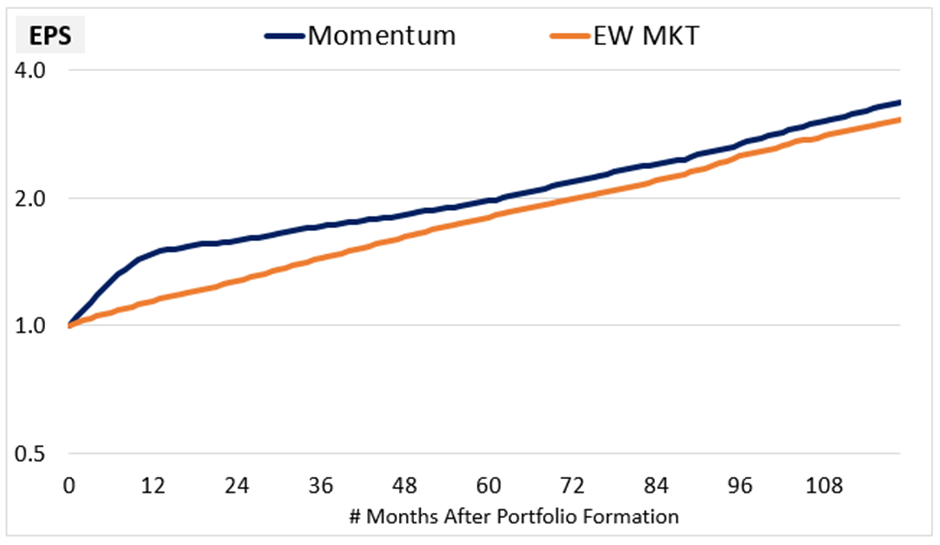

سرمایه گذاران حرکت ممکن است بخواهند با سرعت بیشتری دوباره تعادل برقرار کنند ، حداکثر بعد از یک سال. بازار تمایل به دست کم گرفتن نرخ رشد EPS یک سبد حرکت در طی 12 ماه بعد دارد. با این حال ، این یک اثر کوتاه مدت است. پس از 12 ماه ، رشد EPS یک نمونه کارها حرکت کمتر از بازار است:

یکی از یادگیری های من برای "گشت و گذار" در مورد سهامداران این بود که سرمایه گذاران باید به محض شروع این رتبه حرکت ، نسبتاً سریع بفروشند.

مطالعه Factors from Scratch شامل تحلیل عامل کیفیت مشابهی نیست. با این حال، منطق حکم می کند که عامل کیفیت باید به طور منطقی پایدار باشد. از این گذشته، بازده دائمی بالای حقوق صاحبان سهام، تعریف اصلی سهام کیفیت است. اگر یک شرکت دارای یک خندق باشد، باید به آرامی از آن عبور کرد. از این رو سرمایه گذاران کیفیت ممکن است بتوانند با سرعتی آرام تعادل را مجددا برقرار کنند، یا فقط زمانی بفروشند که یک شرکت دیگر معیارهای کیفیت آنها را برآورده نکند. با این حال، تمام مطالعات آکادمیک مبتنی بر تعادل مجدد یک ساله است، بنابراین سرمایه گذاران کیفیت ممکن است بخواهند سالانه پورتفولیوها را اصلاح کنند، نه اینکه یک استراتژی اثبات نشده را به خطر بیندازند.

به نظر می رسد درس واقعی از مطالعه بلندمدت تقریباً 64000 سهام جهانی چیزی است که نویسندگان نمی گویند: با استفاده مکرر از ناکارآمدی های بازار کیفیت، ارزش و حرکت موجود، سرمایه گذار موفق بودن بسیار آسان تر است. در طی چند سال، تلاش برای یافتن سهامی که یکی از معدود سهامی با بهترین عملکرد در 30 سال آینده باشد.

نویسنده کتاب سرمایه گذاری عالی: چگونه یک سبد برنده بسازیم. راهنمای عملی برای سرمایه گذارانی که به دنبال ارتقای عملکرد سرمایه گذاری خود به سطح بعدی هستند. یاد بگیرید چگونه با نقاط قوت خود بازی کنید، بر نقاط ضعف خود غلبه کنید و یک نمونه کار بهینه بسازید.

سلب مسئولیت - این توصیه مالی نیست. محتوای ما برای استفاده در نظر گرفته شده است و باید فقط برای اهداف اطلاعاتی و آموزشی استفاده شود. لطفاً سلب مسئولیت و شرایط و ضوابط ما را بخوانید تا تعهدات ما را درک کنید.

فارکس کاران ایران...

ما را در سایت فارکس کاران ایران دنبال می کنید

برچسب : نویسنده : ديناروند فهيمه بازدید : 34