- وبلاگ مرکز اوتیسم جواهرات

- اوراق قرضه ایالات متحده محافظت شده از تورم تجمع کرده است اما همه داستان را خریداری نمی کنند

- خطوط و پیش بینی های ریاضی فارکس

- الگوی صخره ای Hikkake - نحوه ضرب و شتم بازار

- 3 ستون عملکرد تجارت

- 5 راه برای رشد تجارت خود در دنیای Covid-19

- برنامه مربی و کارشناسی ارشد Okex Beacon برای ایجاد فرصت های شغلی در بخش رمزنگاری

- تورنتو آبی جیز در مدیریت بار کار هارون سانچز خلاق است و پارچ را به کلاس یک Dunedin ارسال می کند

- معاملات را بالا ببرید معاملات را بالا ببرید معاملات

- سایه طولانی در شمع تأیید برک آوت

آخرین مطالب

امکانات وب

یادداشت سردبیر: به دنبال آلفا مفتخر است که از تجزیه و تحلیل Ten-Q به عنوان یک همکار جدید استقبال می کند. به راحتی می توان به یک مشارکت کننده به دنبال آلفا تبدیل شد و برای بهترین ایده های سرمایه گذاری خود درآمد کسب کرد. مشارکت کنندگان فعال همچنین دسترسی رایگان به SA Premium دریافت می کنند. برای یافتن اطلاعات بیشتر اینجا را کلیک کنید "

زمینه

هنوز هیچ خبر مشخصی از بانک اول جمهوری (NYSE: FRC) در مورد سلامت داخلی آن از زمان اجرای این بانک در ماه گذشته وجود ندارد. سرمایه گذاران اطلاعات بسیار محدودی برای رفتن دارند-مهمترین آنها 10-K برای پایان سال 2022 و 8-K منتشر شده در 16 مارس است. تجزیه و تحلیل این اسناد ، و برخی فرضیات معقول ، به نظر می رسد که جمهوری اول خواهد بودقادر به آب و هوا این طوفان و با ارزش کتاب ملموس تقریباً. 30 دلار در هر سهم.

چرا جمهوری اول

3 هفته گذشته برای بخش بانکی به طور کلی و به ویژه برای بانک اول جمهوری به طور کلی چشمگیر بوده است. با شروع تصادف بانک سیلیکون ولی در 8 مارس ، اجرای بانک اول جمهوری و سایر بانکهای منطقه ای در پایگاه سپرده و به تبع آن بر زنده ماندن این بانکها تلفات کرده است.

اولین بانک جمهوری پس از سقوط Silvergate ، Silicon Valley Bank و Bank Signature در ایالات متحده و تصرف اجباری اعتبار Suisse (CS) توسط UBS (UBS) که توسط تنظیم کننده های سوئیس ارکستر شده است ، به فایروال تبدیل شده است. شکست دیگر در ایالات متحده به معنای از دست دادن بیشتر اعتماد به نفس و پرواز از بانک های منطقه ای محلی است و شکست های بیشتر بانکی هم یک سناریوی کابوس نظارتی و مالی خواهد بود.

تسهیلات برنامه وام دهی بانکی فدرال رزرو (BTFP) اساساً تضمین می کند که بانکهایی مانند جمهوری اول نیازی به ورود به گیرنده در آینده نزدیک ندارند ، زیرا آنها می توانند بدون نیاز به فروش بلافاصله در برابر دارایی های بلند مدت خود وام بگیرند. هزینه چنین استقراض می تواند بر سودآوری آنها تأثیر بگذارد و از این رو تأثیر بر سرمایه موجود تأثیر می گذارد ، اما این یک سناریوی مرگ آهسته است نه یک مرگ ناگهانی (مانند SVB).

خروج خالص بودجه

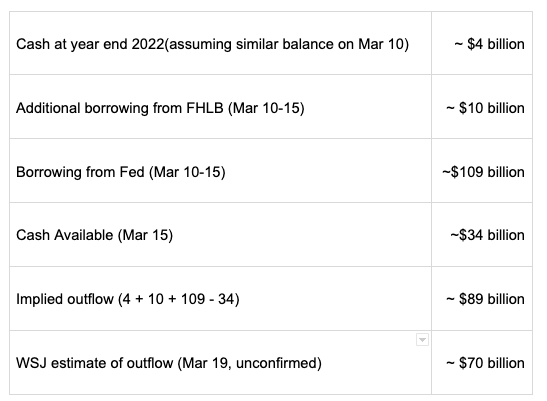

حال بیایید تجزیه و تحلیل کنیم که تأثیر جریان فعلی ممکن است در وضعیت نقدینگی در FRC به نظر برسد. از آخرین صورت مالی خود (دسامبر 2022) ، جمهوری اول مبلغ 119. 5 میلیارد دلار از کل مبلغ سپرده 176. 4 میلیارد دلار (تقریباً 68 ٪) سپرده پرداخت نشده است. تخمین های مختلفی مبنی بر افزایش جریان سپرده و از 70 میلیارد دلار تا 90 میلیارد دلار وجود دارد.

یک محاسبه تقریبی با استفاده از بایگانی 10-K First Republic برای پایان سال 2022، بایگانی 8-K در 16 مارس 2023 و برآورد WSJ از خروجی:

از آنجایی که وام گرفتن از فدرال رزرو (پنجره تخفیف + BTFP) برای 22 مارس (164 میلیارد دلار) و 29 مارس (153 میلیارد دلار) دارای سطوح مشابه با 15 مارس (165 میلیارد دلار) است، ما فرض می کنیم که بیشتر وام های FRC از فدرال رزرو انجام نشده است. بازگشت.

پول نقد موجود در 15 مارس شامل 30 میلیارد دلار سپرده های بیمه نشده از 11 بانک بزرگ ایالات متحده نمی شود.

منابع نقدینگی

اکنون کاملاً واضح است که First Republic وضعیت نقدینگی را مدیریت کرده است، زیرا ممکن است از 70 تا 90 میلیارد دلار سپرده از بانک خارج شده باشد. این در درجه اول به لطف پنجره تخفیف فدرال رزرو و برنامه تامین مالی مدت بانکی است که از 12 مارس در دسترس بوده است. علاوه بر این، 30 میلیارد دلار به مدت 120 روز توسط 11 بانک برتر ایالات متحده به عنوان سپرده های بیمه نشده در 16 مارس سپرده شده است. این تضمین می کند کهFRC برای پر کردن سپرده های از دست رفته نیازی به فروش آتش دارایی ها ندارد.

از آنجایی که FRC احتمالاً به دلیل فشار نقدینگی از بین نمی رود، بانک می تواند گزینه های دیگر را برای تراز مجدد ترازنامه ارزیابی کند. در اینجا، ما یکی از این گزینه ها را در یک سناریوی مستقل با فروش دارایی ها به جای بخش هایی از کسب وکار یا افزایش حقوق صاحبان سهام یا بدهی بررسی می کنیم.

کوچک کردن ترازنامه

فرست ریپابلیک باید سبد دارایی های خود را کاهش دهد تا با خروج سپرده ها مطابقت داشته باشد. در حین انجام این کار، ممکن است مجبور شود دارایی هایی را بفروشد که به ارزش دفتری یا نزدیک به آن هستند تا زیان های تحقق یافته را به حداقل برساند و در نتیجه نسبت های حقوق صاحبان سهام خود را دست نخورده نگه دارد.

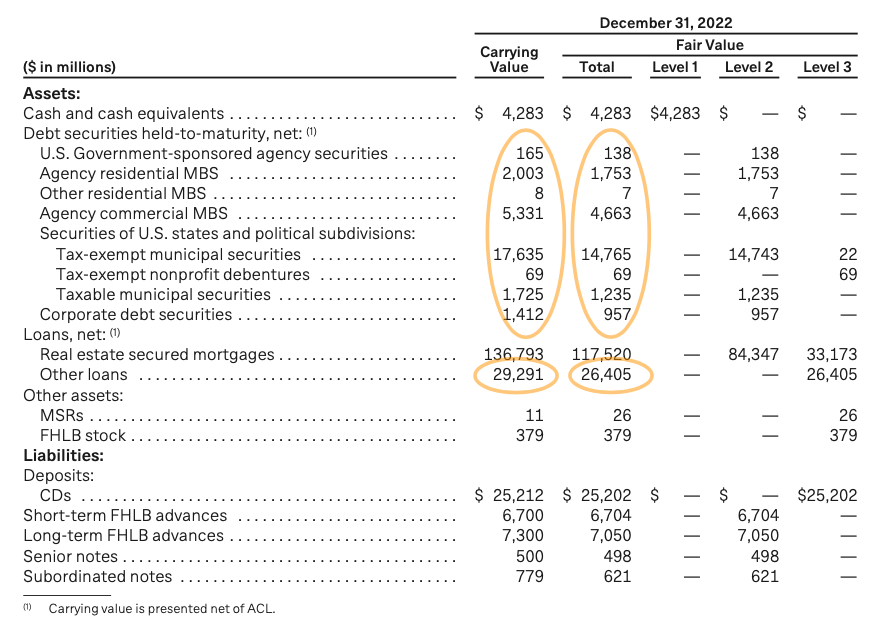

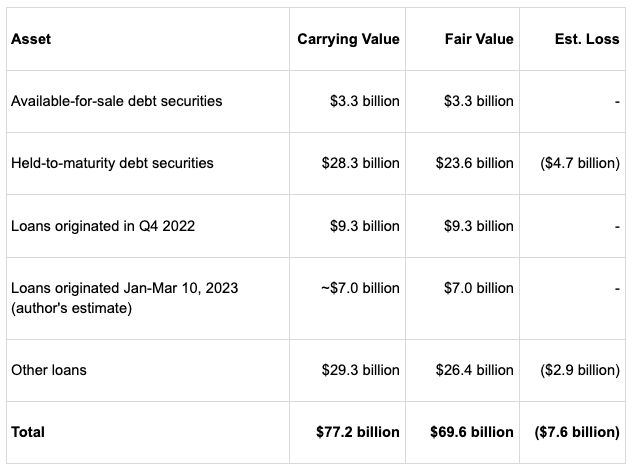

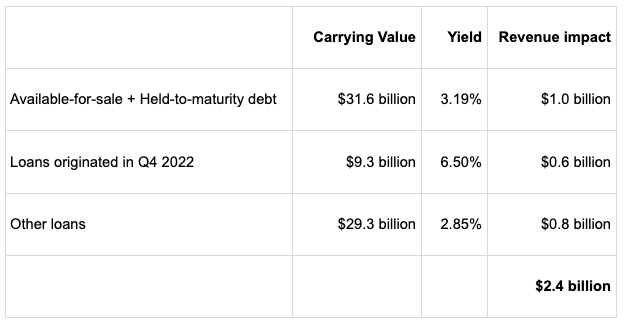

در اینجا برخی از دارایی های احتمالی وجود دارد که می توان آنها را فروخت و در عین حال زیان را به حداقل رساند و در نتیجه تأثیر آن بر حقوق صاحبان سهام (منبع: FRC 2022 10-K).

ما فرض می کنیم که وام هایی که در سه ماهه چهارم 2022 و سه ماهه اول 2023 منشاء گرفته اند باید بسیار نزدیک به ارزش های دفتری علامت گذاری شوند و در صورت فروش حداقل ضرر داشته باشند. برآورد بالا نشان می دهد که تقریبا. 70 میلیارد دلار خروج سپرده را می توان با فروش تقریباً پوشش داد. 77 میلیارد دلار دارایی، در حالی که حدود 7. 6 میلیارد دلار زیان ثبت شده است. علاوه بر این، طبق برآورد ما، ارزش بازار منصفانه اوراق بهادار بدهی ممکن است در حال حاضر 2 تا 3 درصد بیشتر از گزارش شده در پایان سال 2022 باشد (به دلیل کاهش نرخ بهره از آن زمان)، که این ضرر را بیشتر کاهش می دهد.

علاوه بر فروش دارایی ها، First Republic می تواند اجازه دهد که وام ها ترازنامه خود را کاهش دهند و به مرور زمان آن را کاهش دهند. بر اساس آخرین 10-K، تخمین ما این است که برای کل سال 2022، تقریباً. 14 میلیارد دلار از وام های مسکن قدیمی تراز ترازنامه خارج شد - ممکن است برخی از این وام ها در اوایل سال به دلیل نرخ های بهره پایین تر که هنوز در آن زمان موجود بود، مجدداً تامین مالی شده باشند. در سه ماهه چهارم 2022، تقریبا1. 2 میلیارد دلار وام مسکن از ترازنامه خارج شد که به طور قابل توجهی کمتر از میانگین کل سال است، احتمالاً به دلیل نرخ بهره بالاتر. با فرض روند مشابه (مانند سه ماهه چهارم 2022)، فرض می کنیم که تقریباً. 5 میلیارد دلار وام می تواند در 12 ماه آینده از ترازنامه خارج شود.

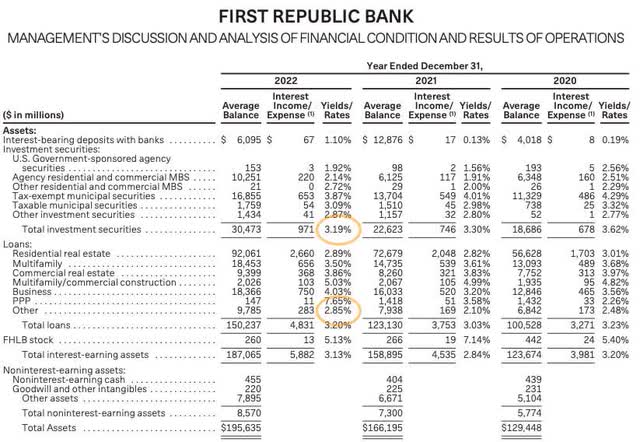

تاثیر بر P& L

در مرحله بعد، تأثیر بالقوه فروش این دارایی ها را بر P& L بانک محاسبه می کنیم. با توجه به 10-K 2022، اوراق بهادار سرمایه گذاری قابل فروش و نگهداری شده تا سررسید به طور متوسط حدود 3. 19 درصد برای سال 2022 بازده داشتند. 6. 5% بر اساس نرخ های رایج وام مسکن در آن زمان. تأثیر وام های منشأ در سه ماهه اول 2023 در نظر گرفته نمی شود، زیرا ما در حال کار با P& L پایه نتایج سال 2022 هستیم که این وام ها در آن لحاظ نشده است. دسته «سایر وام ها» میانگین بازدهی تقریباً داشتند. 2. 85 درصد در سال 2022.

بر اساس این اعداد، به تأثیر زیر بر درآمد می رسیم:

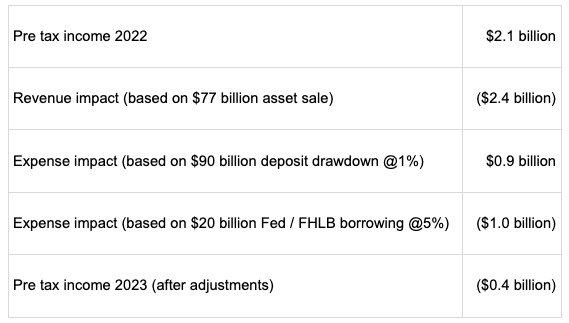

علاوه بر تأثیر روی درآمد، می توان تأثیر آن را بر روی هزینه P& L محاسبه کرد. بر اساس آخرین گزارش 10-K، FRC برای کل سال 2022، 654 میلیون دلار هزینه بهره برای سپرده ها پرداخت کرد. با این حال، در مقایسه با 10-Q برای Q3-2022، به نظر می رسد که 428 میلیون دلار از هزینه سود سپرده ها بوده است. در Q4 رخ داده است. سالانه و محاسبه شده بر روی سپرده پایان سال 176. 4 میلیارد دلار، به نظر می رسد که هزینه بهره در حدود 1٪ در حال اجرا است. با فرض 90 میلیارد دلار برداشت سپرده، به کاهش هزینه بهره تقریباً می رسیم. 0. 9 میلیارد دلار

با فرض بدترین برداشت 90 میلیارد دلاری سپرده و فروش 77. 2 میلیارد دلاری دارایی، FRC باید حدود 20 میلیارد دلار را با استفاده از استقراض Fed یا FHLB با هزینه تقریباً پوشش دهد. 5 درصد

بر اساس این مفروضات، در اینجا برآورد ما از تأثیر بر درآمد قبل از مالیات است:

علاوه بر این ، لغو سود سهام در سهام مشترک (اگرچه بر P& L تأثیر نمی گذارد) ، اما جریان پول نقد را تقریباً دیگر بهبود می بخشد. 190 میلیون دلار (براساس 2022 10-K). افزودن هزینه جبران خسارت مبتنی بر سهام و استهلاک (در کل حدود 400 میلیون دلار در سال 2022) می تواند حتی با کاهش ترازنامه ، جریان نقدی FRC را مثبت کند.

اگر وام گران تر از پنجره تخفیف فدرال رزرو طی 12 تا 18 ماه آینده با ترکیبی از سپرده افزایش می یابد ، وام با نرخ 1-2 میلیارد دلار در هر سه ماه و کنترل هزینه ، روشن است. مسیر درآمد قبل از مالیات در محدوده 0. 7 میلیارد دلار تا 1 میلیارد دلار.

تأثیر بر نسبت اهرم ردیف 1

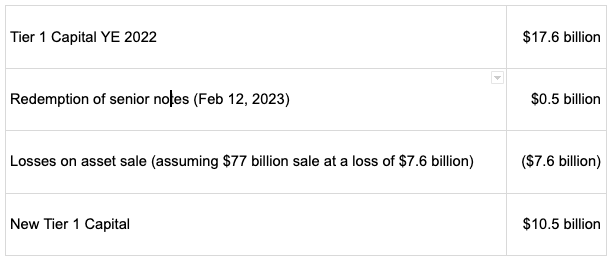

نسبت اهرم سرمایه Tier 1 در پایان سال 2022 8. 51 ٪ بر اساس سرمایه ردیف 1 17. 6 میلیارد دلار و میانگین دارایی 206 میلیارد دلار بود (همانطور که در سال 2022 10-K گزارش شده است). با فرض کاهش 77 میلیارد دلار دارایی و پایه دارایی 2022 دسامبر 212 میلیارد دلار ، پایه دارایی جدید خواهد بود~135 میلیارد دلار.

برآورد تأثیر بر نسبت اهرم ردیف 1 تحت این فرضیات و بر اساس بازخرید یادداشت های ارشد در 12 فوریه 2023:

سرمایه جدید Tier 1 پس از تعدیل برای بازخرید یادداشت های ارشد (در فوریه 2023) و ضرر تخمین زده شده در فروش دارایی ها ، حدود 10. 5 میلیارد دلار خواهد بود. نسبت جدید اهرم ردیف 1 به حدود 7. 8 ٪ می رسد که هنوز طبق استانداردهای نظارتی به خوبی سرمایه گذاری می شود.

تأثیر بر ارزش کتاب ملموس و حقوق صاحبان سهام مشترک

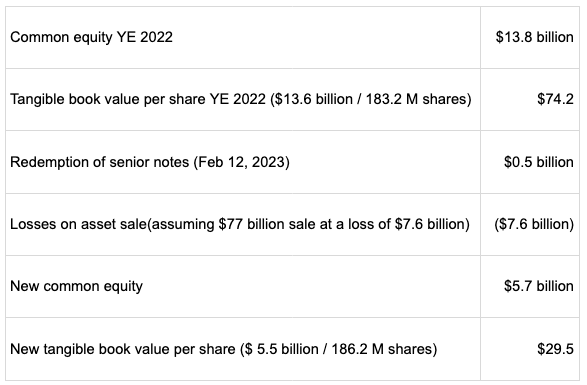

FRC در پایان سال 2022 17. 4 میلیارد دلار گزارش داد و با کاهش ارزش سهام ترجیحی ، سهام مشترک 13. 8 میلیارد دلار و ارزش کتاب ملموس 13. 6 میلیارد دلار بود. پس از تعدیل بازخرید یادداشت های ارشد و ضرر فرض شده برای فروش دارایی ها ، ما به سهام 9. 3 میلیارد دلاری ، سهام مشترک 5. 7 میلیارد دلار و ارزش کتاب ملموس 5. 5 میلیارد دلار می رسیم.

برآورد تأثیر بر ارزش سهام مشترک و ارزش کتاب ملموس تحت این فرضیات:

با استفاده از سهام مشترک برجسته 183. 2 میلیون در پایان سال 2022 (از 10-K) و 186. 2 میلیون در حال حاضر (به دلیل ارائه سهام در 8 فوریه که شامل 2. 5 میلیون سهم و گزینه Greenshoe است) افزایش یافته است ، ما محاسبه می کنیم که ارزش کتاب ملموس کاهش می یابداز 74. 2 دلار تا تقریبا. 30 دلار در هر سهم.

مسیر به جلو

تعداد محدودی از گزینه ها وجود دارد که می تواند به جمهوری اول کمک کند تا این انتقال را به حالت عادی جدید تبدیل کند. بیایید برخی از این موارد و همچنین مواردی را که به احتمال زیاد موفق می شوند ، کشف کنیم.

- دستیابی به آشکار به احتمال زیاد به این دلیل نیست که ضررهای مارک به بازار در سبد وام ، شکاف زیادی را در ترازنامه ایجاد می کند.

- افزایش سرمایه سهم با استفاده از یک پیشنهاد دولتی / خصوصی نیز به دلیل قیمت سهام افسرده و رقیق قابل توجهی که لازم است بعید به نظر می رسد.

- گزینه ای که تاکنون در مورد آن بحث کرده ایم (و به نظر می رسد که به نظر می رسد) فروش دارایی با کمترین ضرر غیر واقعی و پوشش کمبود باقی مانده از طریق وام فدرال و FHLB است - و به نظر ما چنین وام گرفتن می تواند کاهش یابد12-18 ماه آینده با استفاده از ترکیبی از افزایش سپرده ، پرداخت وام و کاهش هزینه.

- در ترکیب با موارد فوق ، FRC می تواند اوراق قرضه قابل تبدیل را بفروشد که در دوره فوری مطلوب تر از جریان نقدی باشد اما در پایان شیرین کننده دارد (به عنوان مثال: یک اوراق قابل تبدیل صفر کوپن با قیمت تبدیل جذاب).

- گزینه دیگر فروش بخشی از مشاغل مانند تجارت سرمایه گذاری و مدیریت ثروت است که می تواند سرمایه کافی را جمع کند و ترازنامه را بالا ببرد.

مسیر پیش رو برای FRC بدون خطرات آن نیست:

- ما فرض می کنیم که FRC قادر است دارایی ها را نزدیک به ارزش بازار عادلانه بفروشد. این امکان وجود دارد که برخی از این دارایی ها ممکن است با تخفیف به ارزش بازار عادلانه فروخته شوند. از آنجا که بیشتر دارایی های فروخته شده احتمالاً از اوراق بهادار بدهی قابل معامله یا وام های با کیفیت بالا تشکیل شده است ، به احتمال زیاد آنها می توانند با ارزش منصفانه به فروش برسند.

- این امکان وجود دارد که جریان خروجی سپرده بیشتر از آنچه در این سناریو پیش بینی شده است ، بیشتر باشد ، در این صورت ، کاهش مورد نیاز می تواند عمیق تر باشد و زنده ماندن این رویکرد را تهدید می کند.

نتیجه

با استفاده از برنامه تأمین اعتبار بانکی فدرال رزرو ، بعید است که بانکهایی مانند جمهوری اول با عجله وارد گیرنده شوند ، زیرا این وام به آنها اجازه می دهد تا ترازنامه خود را تراز کنند. مسیر آسان نیست ، اما با این وجود بسیار واقعی است. با داشتن یک تیم مشاوره با قدرت بالا از JPMorgan (JPM) ، Lazard (Laz) و McKinsey به آنها کمک می کنند ، به نظر ما این است که جمهوری اول می تواند از این امر به عنوان یک بانک منطقه ای قوی (البته کوچکتر) بیرون بیاید اما انتقال به آنNew Normal در 12-18 ماه آینده دردناک خواهد بود.

این مقاله توسط نوشته شده است

فارکس کاران ایران...

ما را در سایت فارکس کاران ایران دنبال می کنید

برچسب :

نویسنده : ديناروند فهيمه

بازدید : 39