- وبلاگ مرکز اوتیسم جواهرات

- اوراق قرضه ایالات متحده محافظت شده از تورم تجمع کرده است اما همه داستان را خریداری نمی کنند

- خطوط و پیش بینی های ریاضی فارکس

- الگوی صخره ای Hikkake - نحوه ضرب و شتم بازار

- 3 ستون عملکرد تجارت

- 5 راه برای رشد تجارت خود در دنیای Covid-19

- برنامه مربی و کارشناسی ارشد Okex Beacon برای ایجاد فرصت های شغلی در بخش رمزنگاری

- تورنتو آبی جیز در مدیریت بار کار هارون سانچز خلاق است و پارچ را به کلاس یک Dunedin ارسال می کند

- معاملات را بالا ببرید معاملات را بالا ببرید معاملات

- سایه طولانی در شمع تأیید برک آوت

آخرین مطالب

امکانات وب

درآمد ثابت شاهد کاهش تاریخی بوده است اما همه ما می توانیم در فرصت های آینده دلگرم شویم. ما معتقدیم که درآمد ثابت اکنون فرصتی منحصر به فرد برای سرمایه گذاران طولانی مدت ارائه می دهد.

11/11/2022

ملوان

تیم با درآمد ثابت چند بخش ایالات متحده همه مقالات را ببینید

بازده جهانی دارایی در سال 2022 از بدترین رکورد است. یک سبد سهام 50/50 و اوراق قرضه منجر به بدترین بازده واقعی سال گذشته از سال 1974 شده است و کاهش در بازارهای درآمد ثابت جهانی به سادگی بی سابقه بوده است.

ما در 70 سال با اولین بازار جهانی خرس اوراق بهادار خود روبرو هستیم. بازده اسمی سال به سال اوراق بهادار جهانی تولید ناخالص داخل ی-20 ٪ -20 ٪ است. نه ماه گذشته بازده اوراق قرضه 10 سال گذشته سود را از بین برده است. عملکردی که تاکنون در این دهه تجربه کرده ایم ، هر چیزی را که در 200 سال گذشته مشاهده کرده ایم ، حتی در دوره تورم بالای دهه 1970 مشاهده می کنیم.

در حالی که تورم در اوج 30 ساله ، بازارهای جهانی اوراق بهادار کاهش یافته است و منجر به بازگرداندن قابل توجه سایر کلاس های دارایی می شود. امسال ، تقریباً تمام دارایی های مالی جهانی بازده های منفی را به خود اختصاص داده اند ، که نشان دهنده بدتر از بحران مالی جهانی است. این خبر بد است

خبر خوب این است که ما معتقدیم که چشم اندازهای آینده درآمد ثابت با کیفیت بالاتر امروز مطلوب تر از مدتی است. بازده مطلق در بیش از یک دهه در جذاب ترین سطح آنها قرار دارد. به عنوان مثال ، بازده 2 ساله خزانه داری 20 برابر بیشتر در سال حرکت کرده است. صفحه های درآمد ثابت با کیفیت بالاتر به عنوان جذاب در مقابل کلاسهای دارایی ریسک بالاتر (نمودار زیر را ببینید). ما معتقدیم که هرچه اقتصاد متوقف می شود ، قله های تورم و فدرال رزرو (FED) به عقب می روند ، پتانسیل بازده درآمد ثابت به شدت مثبت در مقایسه با سالهای اولیه سرگیجه خواهد بود.

بازده و نوسانات منفی در نیمه اول سال در سه ماهه سوم ریخته شد زیرا بانکهای مرکزی در سطح جهان همچنان در تلاش برای تقویت تورم در طول تاریخی ، نقدینگی را برداشتند. با پیشرفت سه ماهه و تحمل تورم ، بازار شروع به تخفیف جدی تر چشم انداز کاهش اقتصادی کرد زیرا امیدوار به محور محو شدن فدرال رزرو.

دارایی های ریسک ، که در بیشتر سه ماهه نسبتاً خوب به خوبی برگزار شده بود ، با بدتر شدن پس زمینه کلان اقتصادی و بی ثباتی بازار در عناوین حاکم بر انگلیس ، فروش خود را آغاز کرد. علاوه بر این ، اهرمی که در مکان های غیر منتظره مانند صندوق های بازنشستگی انگلیس پنهان شده است ، شروع به باز کردن کرده و به احتمال زیاد این کار را ادامه خواهد داد ، و احتمال ابتلا به موانع شگفت آور تر عملکرد را افزایش می دهد. در طول سه ماهه مکان های معدودی برای پنهان کردن وجود داشت. تنها دارایی برای ارسال بازده مثبت نقره و بازار سهام برزیل بود.

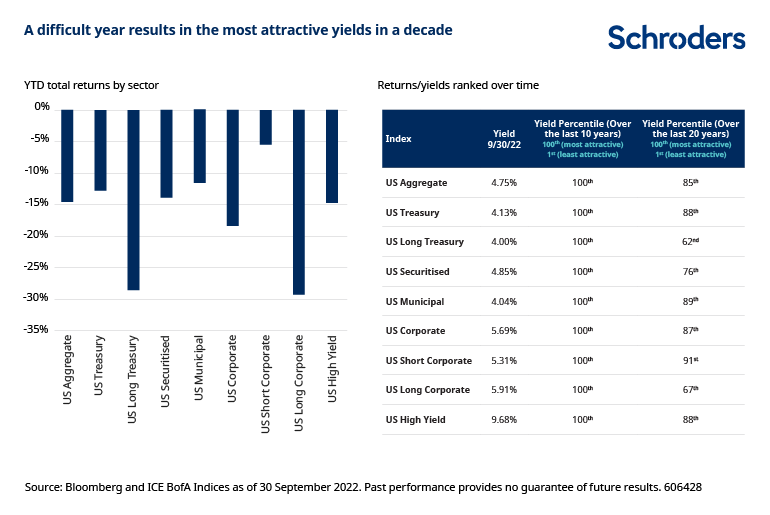

دارایی های درآمد ثابت ایالات متحده ، کاهش های بزرگی را ارسال کرده اند. با توجه به حرکت مواد در نرخ ها ، اوراق قرضه طولانی مدت دچار ضربه ای سخت شد (نمودار زیر را ببینید). با این حال ، هر بخش درآمد ثابت در حال گاز گرفتن هوا است. در حالی که تعداد منفی در نمودار زیر برای اکثر شرکت کنندگان در بازار کاملاً ناسازگار است ، نکته مثبت این است که بازده ها اکنون در طول دهه گذشته جذابیت بیشتری دارند و تقریباً به طور یکنواخت در کوارتیل برتر در تمام شاخص ها قرار می گیرند که در طول 20 سال گذشته مشاهده می شود.

پیشروهای بانک مرکزی: ثبات رطوبت بی ثباتی

تورم یک مشکل است و سیاست بانک مرکزی به طور جداگانه بر روی یک هدف متمرکز شده است: کاهش تورم. بانک های مرکزی در حال پیمایش ترازنامه های خود هستند و از افزایش نرخ سیاست برای محکم کردن شرایط مالی ، کندی تقاضای داخلی و در نتیجه کاهش تورم استفاده می کنند. این استراتژی بانکهای مرکزی را از منبع ثبات برای بازارها به یکی از نوسانات تبدیل کرده است. تا زمانی که تورم بالا بماند ، ما به زودی انتظار تغییر در رفتار فدرال رزرو را نداریم. فدرال رزرو احتمالاً تا زمانی که تورم به هدف 2 ٪ خود نزدیک شود ، این دوره را ادامه خواهد داد. در اینجا هیچ حدس و گمان وجود ندارد. رئیس پاول به وضوح خطرات پایان دادن به چرخه محکم را به طور زودرس بیان کرده است ، و اغلب در دهه 1970 اشتباهات تصدی فدرال فدرال آرتور برنز را فراخوانی می کند. بنابراین ما انتظار داریم که این نوسانات بازار ادامه یابد.

همانطور که در اوایل سال جاری نوشتیم ، کاهش نقدینگی و محکم کردن شرایط اعتبار ، جیب استرس را در زیر سطح تقویت می کند. این امر به ویژه با کند شدن رشد صادق است. در حالی که فدرال رزرو هنوز تورم را تحت کنترل نکرده است ، ما معتقدیم که در نهایت پیروز خواهد شد ، حتی اگر احتمالاً باعث انقباض در تولید داخلی شود. ما در حال حاضر شروع به دیدن شواهدی از ضعف در بازار مسکن و بخش تولید ، دو مورد از بخش های حساس به نرخ بهره بیشتر اقتصاد می کنیم. ما همچنین شاهد عواقب واضح و ناخواسته انقباض نقدینگی در بازارهای دیگر مانند بازار اوراق قرضه دولت انگلیس هستیم.

سیاست پولی بلافاصله عملی نمی شود ، بنابراین به احتمال زیاد فدرال رزرو باید حداقل قبل از اینکه تأثیر مانورهای سیاست خود را ببیند ، حداقل یک فشار خون را محکم کند. مدت زمان موقت که در طی آن ، استرس اقتصادی به نقدینگی محکم تر می پیوندد ، احتمالاً در بسیاری از فرصت های عالی بازار به وجود خواهد آمد. اما ما هنوز در آنجا نیستیم و فعلاً باید احتیاط کنیم.

امسال یک سوار وحشی در بازار نرخ ها

نوسانات این سال گذشته در بازارهای نرخ غالب بوده است. ما در سال 2022 با انتظار از افزایش متوسط نرخ وارد شدیم زیرا فدرال رزرو قصد داشت سیاست پولی آسان این بیماری همه گیر را معکوس کند. تورم بالا رفته و بازار انتظار داشت که فدرال رزرو به تدریج اقدامی انجام دهد زیرا معتقد بود قیمت های بالاتر گذرا است و به همان اندازه که معلوم نیست چسبناک نیست. از آنجا که داده های تورم ماه به ماه سرسختانه بالا باقی مانده است ، در عوض فدرال رزرو در جلسات پی در پی نرخ های کوتاه مدت را به طرز تهاجمی افزایش داد. نمودار زیر نشان می دهد که چقدر سریع بازارها نرخ صندوق فدرال را مجدداً قیمت گذاری کردند زیرا شرکت کنندگان در بازار فهمیدند که تورم به راحتی جوانه نمی زند. از تاریخ 31 دسامبر 2021 ، بازارهایی که در پایان سال 2022 با نرخ صندوق های فدرال 0. 82 ٪ قیمت گذاری شده اند. از 30 سپتامبر 2022 این طرح ریزی به 4. 24 ٪ افزایش یافته است.

نوسانات نرخ فراتر از ایالات متحده گسترش یافته است. در ماه سپتامبر ، بازار اوراق قرضه دولت انگلستان (GILT) با توجه به اینکه سرمایه گذاران به برنامه گسترش مالی انگلیس ، به اصطلاح بودجه مینی ، واکنش نشان دادند ، قیمت قابل توجهی را تجربه کرد ، که نمونه ای از این است که بازار نسبت به هرگونه تغییر در پویایی بدهی چقدر حساس است. سی سال گیلت در طی یک هفته 150 بار در ثانیه حرکت کرد و با حرکت اقتصادهای در حال ظهور در طی اعماق یک بحران ، حرکت می کند.

افزایش سریع بازده اوراق قرضه دولتی بریتانیا مشکلات قابل توجهی را برای برنامه های بازنشستگی بریتانیا ایجاد کرده است. برنامه های بازنشستگی در بریتانیا اغلب از مشتقه هایی مانند معاملات آتی و سوآپ نرخ بهره استفاده می کنند تا مدت دارایی های طرح خود را برای تطابق با بدهی هایشان افزایش دهند. افزایش سریع بازدهی زیان های قابل توجهی را در موقعیت های این مشتقات ایجاد کرده است و برنامه ها را برای فروش اوراق قرضه برای برآورده کردن نیازهای حاشیه برای وثیقه بیشتر مجبور کرده است. این منجر به ظهور یک چرخه معیوب از فروش اوراق قرضه به بازارهای رو به کاهش شد. این فروش، در حالی که متمرکز بر بازار طلاهای بریتانیا بود، در سایر بازارها نیز بازتاب داشت تا اینکه بانک انگلستان برای پایان دادن به بحران فوری و تثبیت بازارها وارد عمل شد تا طلاهای با قدمت طولانی را خریداری کند.

در حالی که برخی از محرک های این بحران، عوامل خاص بریتانیا هستند، این وضعیت آسیب پذیری ذاتی یک بازار مالی به شدت بدهکار را نشان می دهد، زمانی که یک خریدار غیر حساس به قیمت، مانند بانک مرکزی، از خریدار به فروشنده تبدیل می شود. ما انتظار داریم منابع بیشتری از نوسانات در هفته ها و ماه های آینده ظاهر شود.

موقعیت و چراغ های امید

ما سالی را صرف ایجاد نقدینگی در سراسر استراتژی ها کرده ایم، کیفیت ریسک های خود را در کل ارتقا داده ایم و از جیب های کوچک ارزشی که به وجود می آیند، استفاده کرده ایم. با بازدهی خزانه داری به همان اندازه که هست، نیاز کمتری به گسترش طیف ریسک وجود دارد، به خصوص که اقتصاد ایالات متحده احتمالاً در ماه های آینده وارد رکود اقتصادی خواهد شد.

در عوض، ما ترجیح می دهیم روی سه حوزه از بازار که ارزش ارائه می دهند تمرکز کنیم: اوراق قرضه شرکتی درجه سرمایه گذاری کوتاه مدت، اوراق بهادار با پشتوانه وام مسکن آژانس و اوراق قرضه شهرداری. با قرار دادن پرتفوی خود به نفع این سرمایه گذاری ها، نقدینگی کافی را حفظ می کنیم تا با شناسایی فرصت های جذاب، سریعاً آن را مستقر کنیم. این مزیت پرتفوی با درآمد ثابت چندبخشی است.

در مرحله اول ، بازارهای اعتباری شرکت ها امسال به طور قابل توجهی تحت تأثیر قرار گرفته اند ، اگرچه تغییرات گسترده در یک خط مستقیم حرکت نکرده اند. بازارها با مدت طولانی گسترش و به دنبال آن تظاهرات کم عمق اما تیز بی ثبات بوده اند. از داده های 13 اکتبر 2022 ، گسترش شرکت های درجه سرمایه گذاری نسبت به میانگین تاریخی آنها کمی ارزان است ، در حدود 93 صدک در مقابل محدوده 10 ساله آنها (93 ام فقط منطقی ارزان است زیرا حرکت از 93 به 100 در طی یک دهه گذشته بود100 bps ، در حالی که 50 تا 93td فقط 40 bps است). در حالی که گسترش به وضوح جذاب تر از سال گذشته است ، اما هنوز در سطح رکود اقتصادی نیستند ، بنابراین ما توصیه می کنیم سرمایه گذاران احتیاط کنند.

در حالی که ما انتظار داریم گسترش گسترش یابد ، ما می دانیم که اصول موجود در بازار اعتبار نسبتاً قوی در این رکود کلان اقتصادی قرار دارد. معیارهای اهرم متوسط هستند و به نظر می رسد قبل از حرکت به یک چرخه کاهش ، کوسن وجود دارد. در حقیقت ، ما در تلاش هستیم تا زیاده خواهی ها را در سطح بخش ببینیم که به طور معمول شاهد رکود مانند انرژی در سال 2015 یا مسکن و مالی در سالهای 2007-2008 هستیم. این معمولاً عدم تعادل بخش است که باعث کاهش اکثریت (حدود 60 ٪) کاهش می یابد و بقیه ناشی از رکود چرخه ای در درآمد در بخش ها است.

از لحاظ تاریخی حدود 14 ٪ از اوراق قرضه شرکتهای دارای امتیاز BBB در طی یک رکود معمولی به بازده بالا کاهش می یابد ، اما تحقیقات نشان می دهد که موج کاهش این بار می تواند به لطف اصول بهتر و عدم تعادل بخش کمتری نسبت به 4 ٪ از صادرکنندگان محدود شود. چرخه های گذشتهبنابراین منطقی است که انتظار داشته باشیم که این چرخه سطح سنتی گسترده ای را که در رکودهای گذشته تجربه می شود ، مشاهده نمی کند ، بلکه در عوض گسترش متوسط تری است.

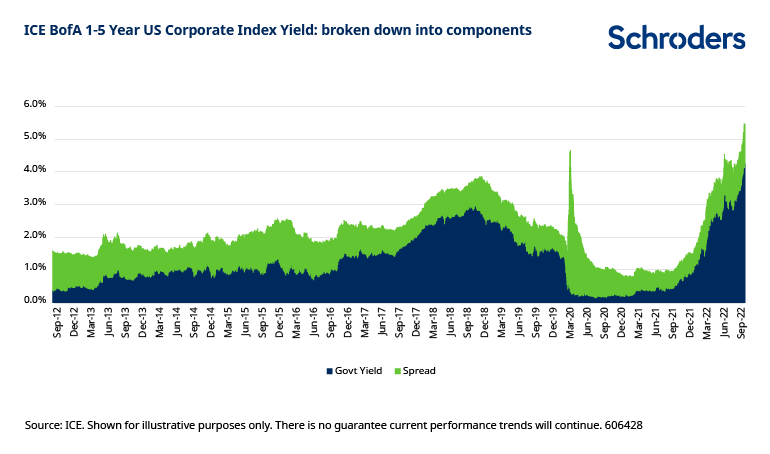

خوشبختانه ، از نظر ما ، بهترین فرصت در اعتبار شرکت در حداقل گوشه "خطرناک" بازار است. در اوراق درجه سرمایه گذاری در بلوغ کوتاه ، جایی که ما در شمال 5 ٪ بازده را بدست می آوریم (نمودار زیر را ببینید) ، که اکثر آنها اکنون از بازده اوراق قرضه دولت بالا گرفته شده است.

این برخلاف سال های 2020 و 2021 است که نرخ ها در سطوح افسرده بودند. با صاف بودن منحنی های اعتباری، نیاز چندانی به خرید شرکت هایی با سررسید طولانی تر با حساسیت اسپرد بالا وجود ندارد، به ویژه با توجه به دیدگاه ما مبنی بر اینکه اسپرد اعتبار همچنان به گسترش خود ادامه خواهد داد. اوراق قرضه با تاریخ کوتاه با توجه به حساسیت کم آنها به تغییرات قیمت و درجه بالای درآمدی که ایجاد می کنند، نسبتاً از چنین حرکت هایی مصون خواهند بود. ما بر این باوریم که در ماه های آینده فرصت بسیار خوبی برای افزایش ریسک اعتباری وجود خواهد داشت، اما هنوز به آنجا نرسیده ایم.

یکی دیگر از حوزه های بازار که اخیراً جذاب تر شده است، بخش اوراق بهادار، به ویژه وام های مسکن نمایندگی است. این یک بخش دارای رتبه AAA با ضمانت دولتی ضمنی است و به این ترتیب، هیچ ریسک اعتباری وجود ندارد، فقط ریسک تحدب (مانند ریسک پیش پرداخت یا تمدید) وجود ندارد. بنابراین، زمان خرید وام مسکن نمایندگی زمانی است که هم نوسانات و هم اسپردها مانند امروز بالا باشد.

بازار وام مسکن کاملاً نگران این بود که فدرال رزرو از بزرگترین خریدار آژانس MBS به یک فروشنده خالص تبدیل شود. اسپردها کاملاً تهاجمی افزایش یافته اند (نمودار زیر را ببینید). این بخش در سال جاری بازده مازاد منفی عمیقی دارد - قابل مقایسه با بازار اعتباری درجه سرمایه گذاری - که با توجه به تفاوت در رتبه بندی نتیجه بسیار غیرعادی است. وام مسکن آژانس دارای رتبه AAA است در حالی که بازار شرکت IG ایالات متحده دارای رتبه A- است. ما به طور پیوسته به قرار گرفتن در معرض وام های رهنی نمایندگی اضافه می کنیم و نقدینگی و گسترش را در اینجا در مقایسه با بازار شرکتی ترجیح می دهیم.

یک فرصت نوظهور دیگر در بازار شهرداری نهفته است. اوراق قرضه شهری معاف از مالیات سرمایه گذاران مالیاتی را که نسبت به بازده کل حساس تر هستند جذب می کند. زمانی که درآمد ثابت بازده کل عمیقاً منفی ایجاد می کند - مانند امسال - این بخش بی رویه فروخته می شود. پس از یک سال جریان ورودی تاریخی در سال 2021، جریان خروجی در سال جاری بدترین میزان از زمان جمع آوری داده ها (1993) است، با بیش از 95 میلیارد دلار از سال تا به امروز (نمودار زیر را ببینید).

در نتیجه ، این بخش علیرغم بهبود اصول شهرداری ، دستخوش قیمت مجدد قابل توجهی شده است. از نظر ما ، این بخش اکنون به اندازه کافی ارزان شده است تا حتی برای سرمایه گذاران پرداخت غیر مالیات نیز جذاب شود. علاوه بر این ، این مزیت نسبت به سایر بخش های اعتباری از قرار گرفتن در معرض کمتر در چرخه اقتصادی برخوردار است. ما همچنین در حال بررسی بدهی های شهرداری مشمول مالیات هستیم که امسال متحمل شده است و نسبت به شرکت های بلند مدت جذاب به نظر می رسد و ترکیبی جذاب از ارزیابی های ارزان ، کیفیت بالا و تنوع در مواقع استرس اقتصادی را ارائه می دهد.

درآمد ثابت با کیفیت بالاتر - فرصت در افق

بازارهای درآمد ثابت در طول سال 2022 دستخوش های تاریخی شده اند و بسیاری از سرمایه گذاران را انتظار نمی رود. چالش هایی که بازار با آن روبرو شده است حیرت انگیز است اما همه ما می توانیم در فرصت های آینده دلگرم شویم. ما معتقدیم که درآمد ثابت اکنون فرصتی منحصر به فرد برای سرمایه گذاران طولانی مدت که به دنبال بازده مطلق ، تنوع و بازده کل هستند ، ارائه می دهد. از آنجا که اقتصاد به ترمزها و تاج های تورم برخورد می کند ، ما معتقدیم که این فرصت قابل توجه است.

با این حال ، در این بازار ، صبر نام بازی است. با ادامه روند نقدینگی ، فرصت ها به ارائه خود ادامه خواهند داد. ارزیابی ها هنوز موضع صعودی را در بازارهای اعتباری گسترده توجیه نکرده اند ، اما ما با نقدینگی در حاشیه منتظر هستیم. مثل همیشه ، ما صبور و آماده هستیم تا هنگام تحقق فرصت ، ماشه را بکشیم.

فارکس کاران ایران...

ما را در سایت فارکس کاران ایران دنبال می کنید

برچسب :

نویسنده : ديناروند فهيمه

بازدید : 30